手机浏览网

手机浏览网

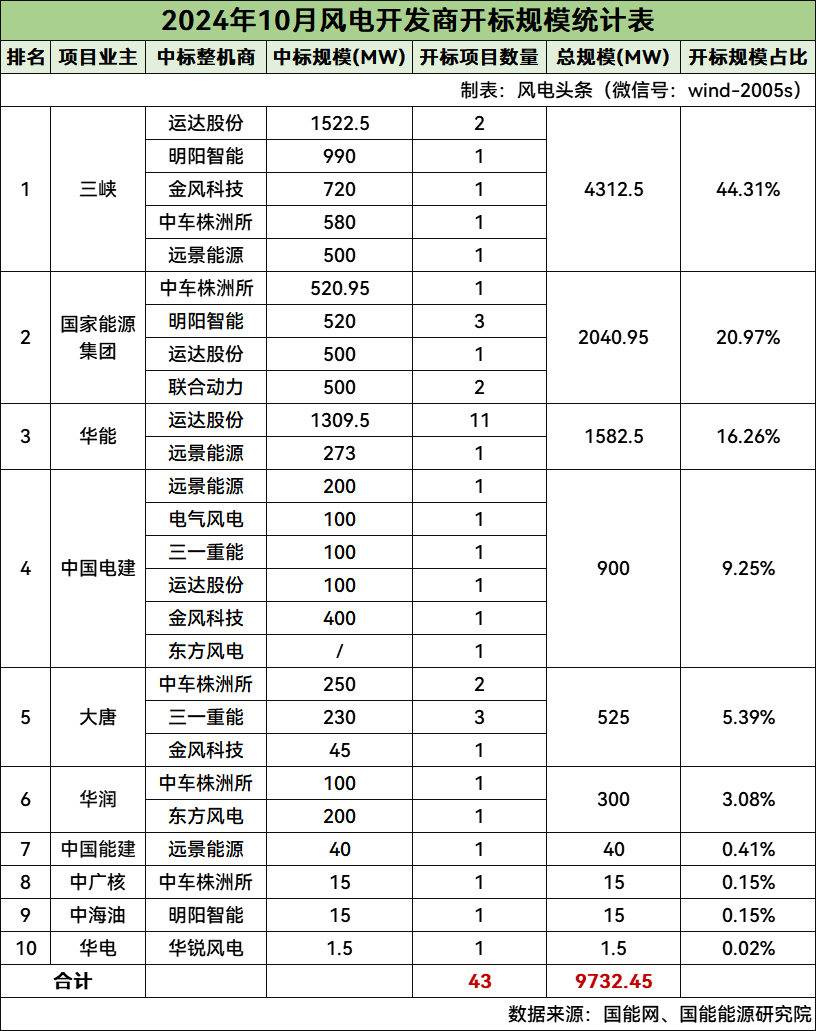

累计9.73GW!央企43个风电项目集采定标!运达股份、明阳智能、中车株洲所、金风科技、远景能源排前五名。

根据风电项目数据库统计显示,2024年10月份,三峡、国家能源集团、华能、中国电建、大唐、华润、中广核、中海油、华电、中国能建10家央企公布了风电机组采购情况。

根据分析,2024年10月央企风力发电机组中标市场呈现如下趋势和特点:

1、从整体规模上来说,2024年10月央企陆上和海上风电项目机组开标总规模约9.73GW,主要市场包括内蒙古、山西、河北、宁夏、陕西、新疆、甘肃、山东、河南、湖北、吉林、广西等12地。与2023年10月开标总规模18.28GW相比,今年10月份风电机组中标量有所减少,下降46.77%。

2、从整机商中标情况来看,2024年10月,中标央企整机规模最大的三家整机商分别为运达股份、明阳智能、中车株洲所,占比分别为35.26%、15.67%、15.06%。这3家整机商共中标6.42GW,占总中标容量的66%,整机商市场品牌集中度高。

3、从区域分布来看,2024年10月,陆上风电项目共计9.62GW,海上风电项目共计115MW。主要集中在华北地区,特别是内蒙古地区,本月有大量新能源基地项目,开标容量达5GW。

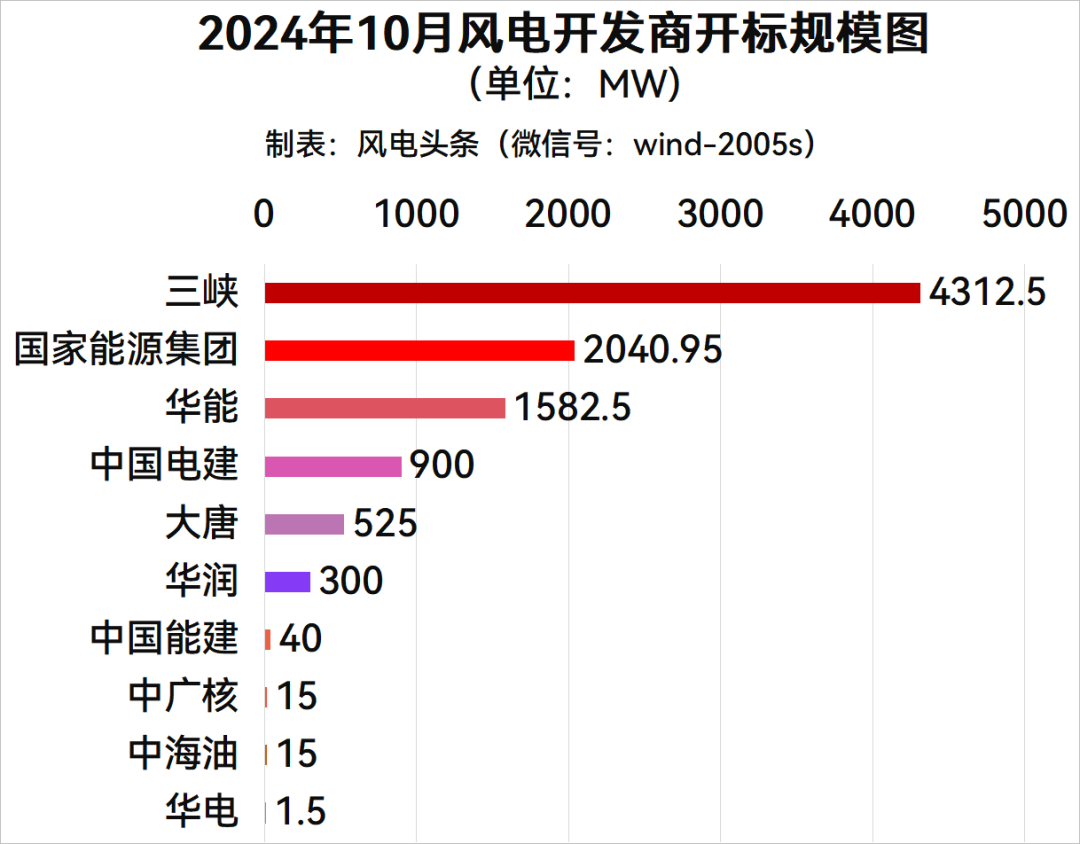

4、从开发商角度来看,10月三峡开标容量领跑,达4.3GW,得益于该公司在内蒙古获得大量新能源基地项目。其次是国家能源集团,开标容量达2.04GW,随后是华能,开标容量达1.58GW。

5、从价格方面来看,2024年10月,陆上风电项目:(含塔筒)最低中标单价为1455元/kW,最高中标单价为2527元/kW;(不含塔筒)最低中标单价为1049元/kW,最高中标单价为1847元/kW。海上风电:不含塔筒中标单价为3613元/kW。

均价方面来看,陆上风电:(含塔筒)最高中标均价2257元/kW,(不含塔筒)最高中标均价1557元/kW。

6、从风机功率来看,陆上风电项目单机容量最大为10MW,项目主要为内蒙古地区新能源基地项目及绿色供电项目,单机容量最小为4MW。10月份陆上风电6MW及以上机组成为市场主流方向,项目应用最多,占比达92%。

(注:以上统计数据均基于能源央国企已公布的开标规模数据,有任何疑问欢迎互动交流 )

具体分析如下

风电整机商中标数据统计

9.73GW!运达股份、明阳智能、中车株洲所居前三。

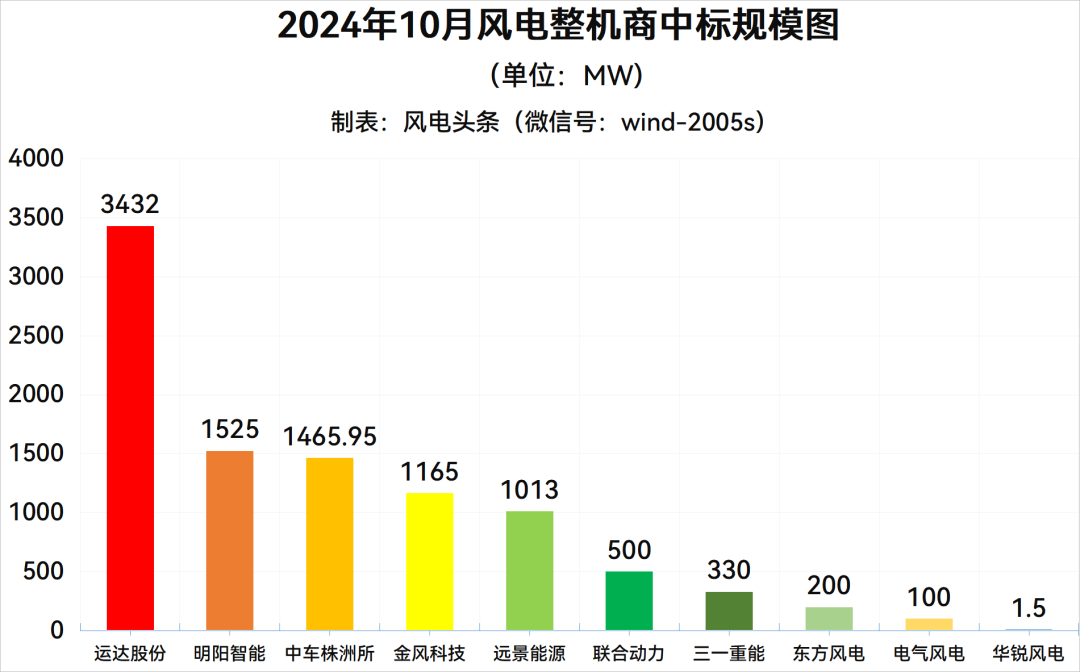

根据风电头条(微信号:wind-2005s)风电项目数据库统计显示,2024年10月份风电中标项目累计9732.45MW(约9.73GW),共有10家整机商中标。

数据来源:国能网、国能能源研究院

运达股份位居第一,中标规模为3432MW;明阳智能位居第二,中标规模为1525MW;中车株洲所位居第三,中标规模为1465.95MW;金风科技位居第四,中标规模为1165MW;远景能源位居第五,中标规模为1013MW;联合动力位居第六,中标规模为500MW;三一重能位居第七,中标规模为330MW;东方风电位居第八,中标规模200MW;电气风电位居第九,中标规模为100MW;华锐风电位居第十,中标规模为1.5MW。

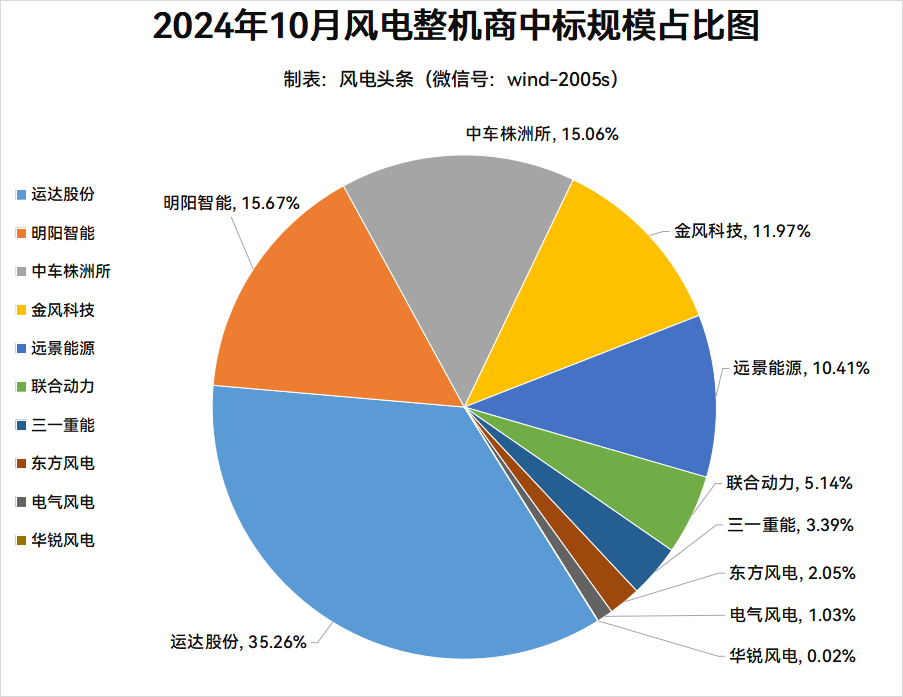

运达股份中标量占比为35.26%;明阳智能中标量占比为15.67%;中车株洲所中标量占比为15.06%;金风科技中标量占比为11.97%;远景能源中标量占比为10.41%;联合动力中标量占比为5.14%;三一重能中标量占比为3.39%;东方风电中标量占比为2.05%;电气风电中标量占比为1.03%;华锐风电中标量占比为0.02%。

数据来源:国能网、国能能源研究院

8家整机商中标均价统计

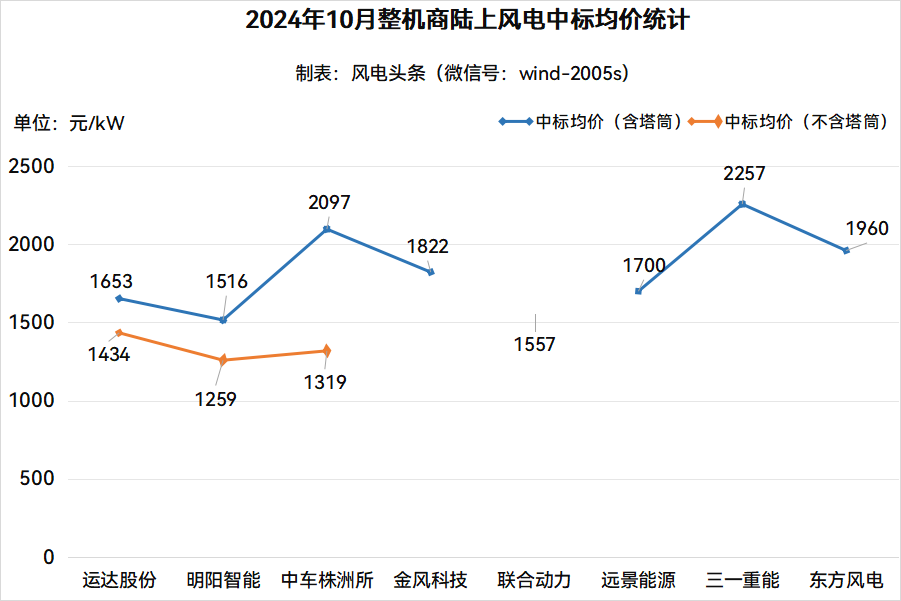

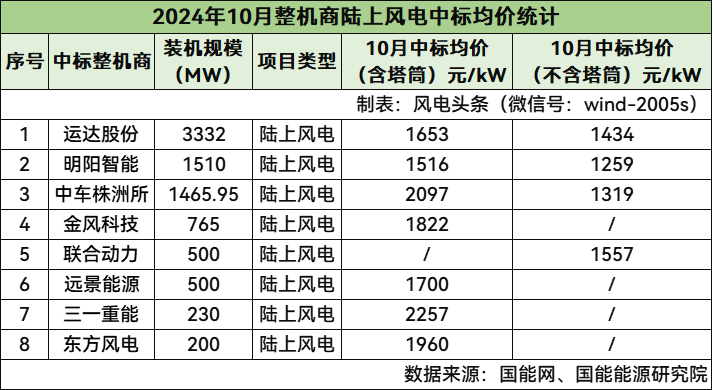

陆上风电:含塔筒最高中标均价2257元/kW,不含塔筒最高中标均价1557元/kW。

根据风电项目数据库统计显示,从10月份风电整机商中标均价来看,在陆上风电项目各整机商中,含塔筒最高中标均价为2257元/kW,由三一重能报出;不含塔筒最高中标均价为1557元/kW,由联合动力报出。

数据来源:国能网、国能能源研究院

运达股份中标陆上风电项目3332MW,含塔筒中标均价为1653元/kW,不含塔筒中标均价为1434元/kW。

明阳智能中标陆上风电项目1510MW,含塔筒中标均价为1516元/kW,不含塔筒中标均价为1259元/kW。

中车株洲所中标陆上风电项目1465.95MW,含塔筒中标均价为2097元/kW,不含塔筒中标均价为1319元/kW。

金风科技中标陆上风电项目765MW,含塔筒中标均价为1822元/kW。

联合动力中标陆上风电项目500MW,不含塔筒中标均价为1557元/kW。

远景能源中标陆上风电项目500MW,含塔筒中标均价为1700元/kW。

三一重能中标陆上风电项目230MW,含塔筒中标均价为2257元/kW。

东方风电中标陆上风电项目200MW,含塔筒中标均价为1960元/kW。

(注:仅统计公开规模及价格的风电项目)

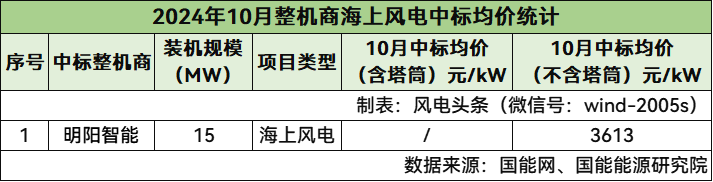

海上风电项目整机商中,不含塔筒中标均价为明阳智能3613元/kW。

(注:仅统计公开规模及价格的风电项目)

含塔筒陆上风电5402.5MW

中标均价1938元/kW

含塔筒陆上最高中标单价2527元/kW,最低中标单价1455元/kW。

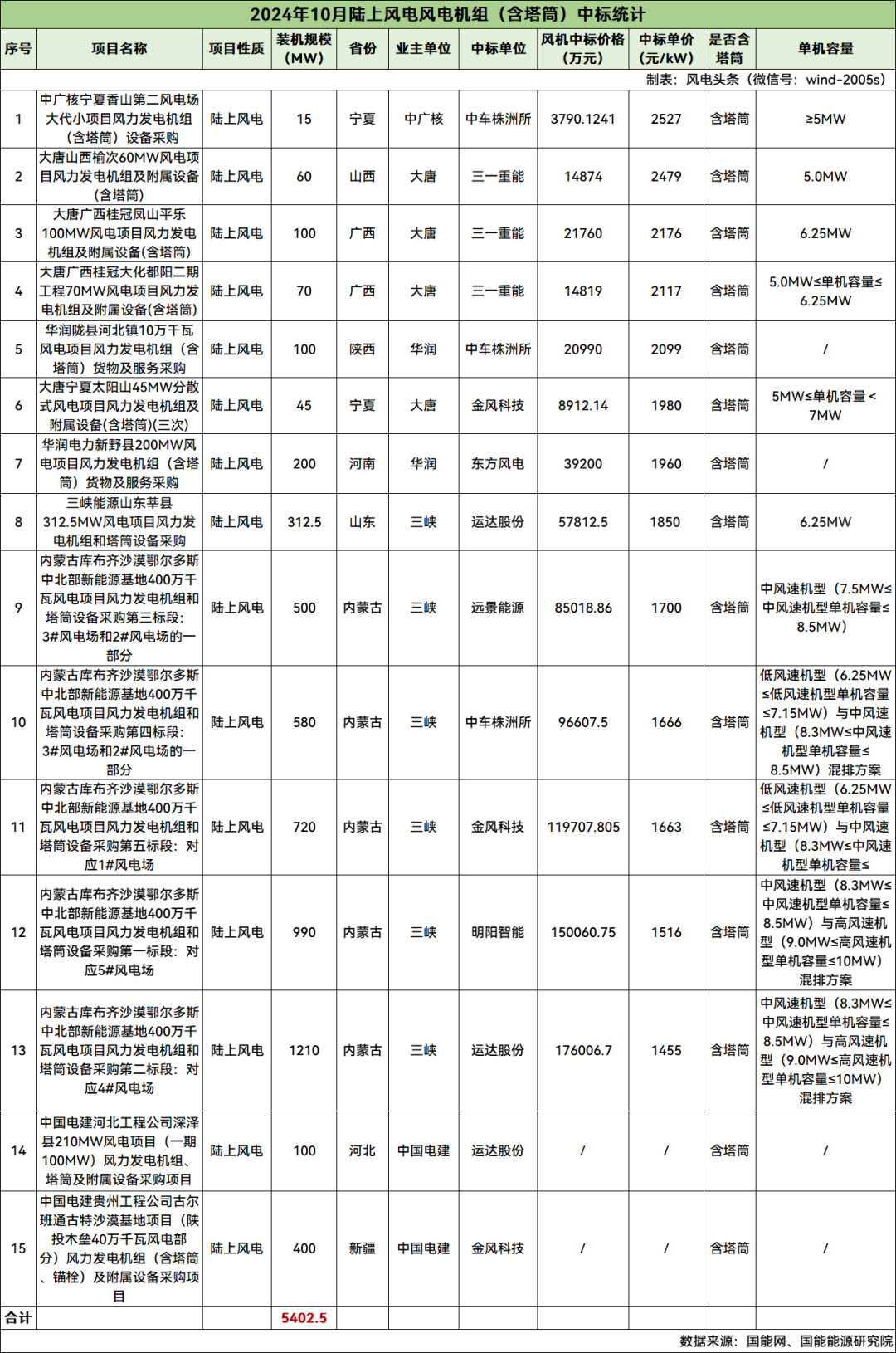

根据风电项目数据库统计显示,10月份,含塔筒的陆上风电项目总计15个,规模为5402.5MW,项目中标均价为1938元/kW。

含塔筒陆上风电项目中,最高中标单价为2527元/kW,项目为中广核宁夏香山第二风电场大代小项目风力发电机组(含塔筒)设备采购,由中车株洲所报出。最低中标单价为1455元/kW,项目为内蒙古库布齐沙漠鄂尔多斯中北部新能源基地400万千瓦风电项目风力发电机组和塔筒设备采购第二标段:对应4#风电场,由运达股份报出。

不含塔筒陆上风电4214.95MW

中标均价1393元/kW

不含塔筒陆上最高中标单价1847元/kW,最低中标单价1049元/kW。

根据风电项目数据库统计显示,10月份,不含塔筒的陆上风电项目总计26个,规模为4214.95MW,项目中标均价为1393元/kW。

不含塔筒陆上风电项目中,最高中标单价为1847元/kW,中标项目为华能北方公司达茂旗灵改配套等11个风电项目共计1309.5MW风力发电机组及其附属设备集中采购标段二;最低中标单价为1049元/kW,项目为华能北方公司达茂旗灵改配套等11个风电项目共计1309.5MW风力发电机组及其附属设备集中采购标段一,均由运达股份报出。

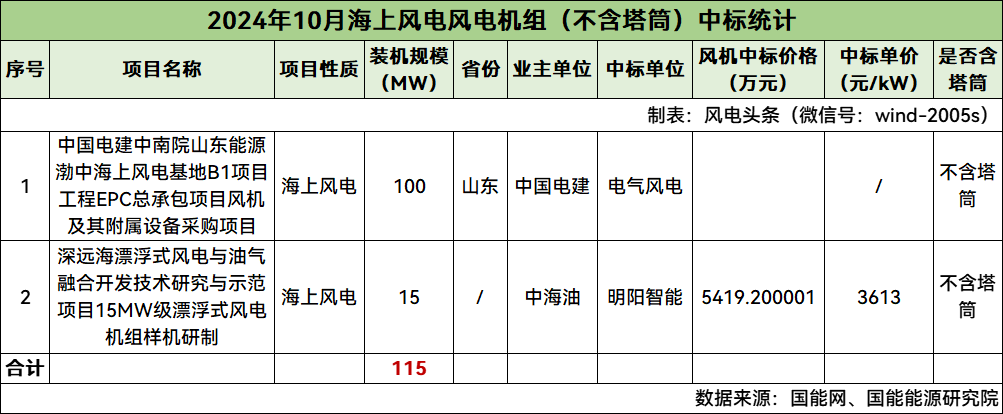

不含塔筒海上风电115MW

根据风电项目数据库统计显示,10月份,不含塔筒的海上风电项目总计2个,规模为115MW。

中国电建中南院山东能源渤中海上风电基地B1项目工程EPC总承包项目中标人为电气风电。

深远海漂浮式风电与油气融合开发技术研究与示范项目15MW级漂浮式风电机组样机研制中标人为明阳智能,投标报价为5419.200001万元,中标单价为3613元/kW。

电站投资业主项目统计

1家央企开发商规模超过4GW!三峡规模最大!

根据梳理,2024年10月份共有10家央企开发商发布风电机组开标结果,分别是三峡、国家能源集团、华能、中国电建、大唐、华润、中国能建、中广核、中海油、华电。

其中,三峡以4312.5MW位列第一,国家能源集团以2040.95MW位列第二,华能以1582.5MW位列第三。

数据来源:国能网、国能能源研究院

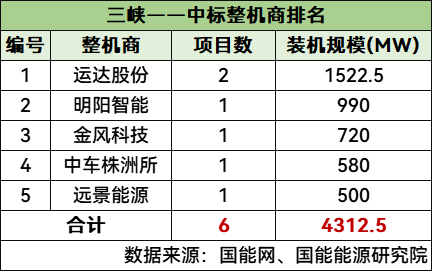

10月份三峡夺冠主要是内蒙古库布齐沙漠鄂尔多斯中北部新能源基地400万千瓦风电项目风力发电机组和塔筒设备采购,预估总量为4000MW。明阳智能、运达股份、远景能源、中车株洲所、金风科技5家整机商中标。

各电站开发商整机商中标统计

通过梳理风电项目数据库,将2024年10月份10家央企开发商中标整机商排名做出梳理,中标统计情况如下:

三峡

三峡开标规模为4312.5MW,占总开标规模44.31%,由运达股份、明阳智能、金风科技、中车株洲所、远景能源5家整机商中标。

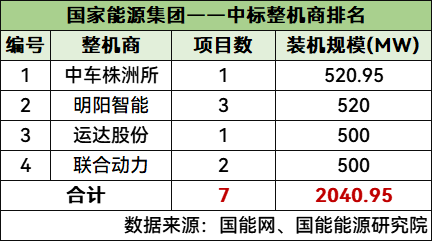

国家能源集团

国家能源集团开标规模为2040.95MW,占总开标规模20.97%,由中车株洲所、明阳智能、运达股份、联合动力4家整机商中标。

华能

华能开标规模为1582.5MW,占总开标规模16.26%,由运达股份、远景能源2家整机商中标。

中国电建

中国电建开标规模为900MW,占总开标规模9.25%,由远景能源、电气风电、三一重能、运达股份、金风科技、东方风电6家整机商中标。

大唐

大唐开标规模为525MW,占总开标规模5.39%,由中车株洲所、三一重能、金风科技3家整机商中标。

华润

华润开标规模为300MW,占总开标规模3.08%,由中车株洲所、东方风电2家整机商中标。

中国能建

中国能建开标规模为40MW,占总开标规模0.41%,由远景能源1家整机商中标。

中广核

中广核开标规模为15MW,占总开标规模0.15%,由中车株洲所1家整机商中标。

中海油

中海油开标规模为15MW,占总开标规模0.15%,由明阳智能1家整机商中标。

华电

华电开标规模为1.5MW,占总开标规模0.02%,由华锐风电1家整机商中标。

分省中标统计

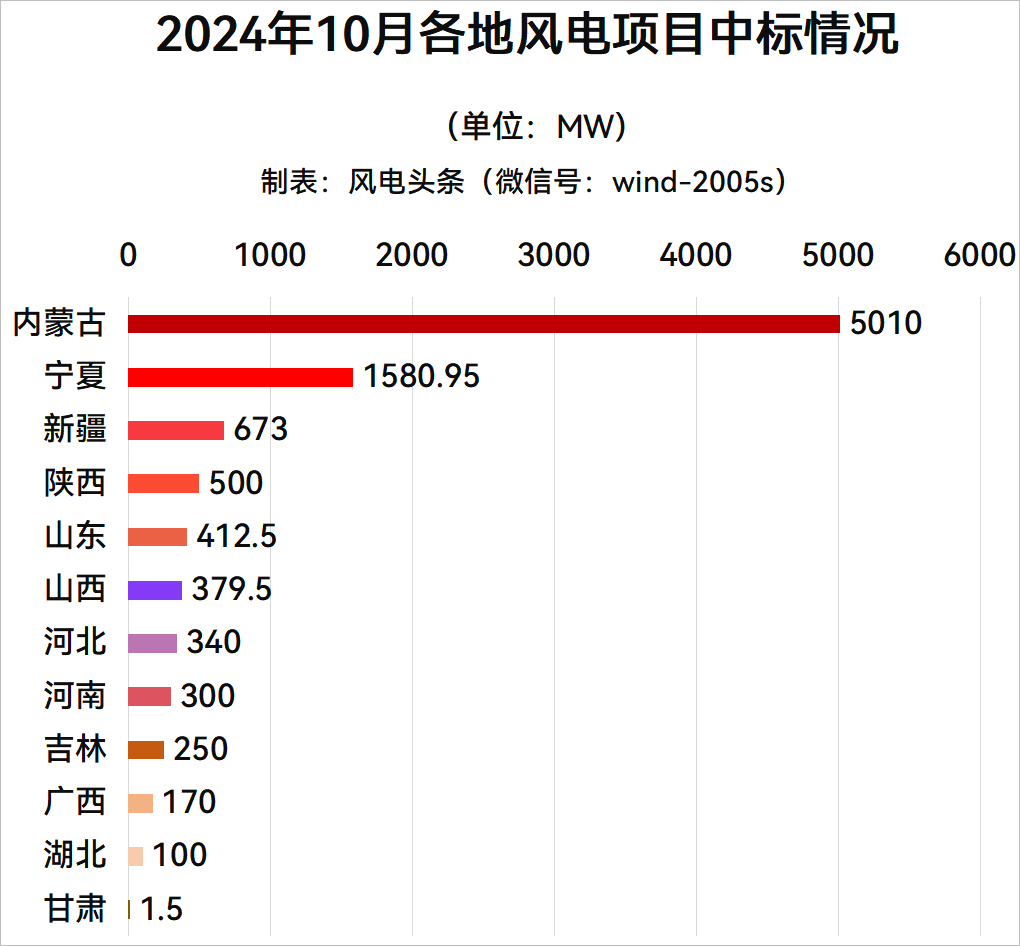

华北地区规模超过5GW!内蒙古规模最大!

根据风电头条(微信号:wind-2005s)风电项目数据库统计,2024年10月份有12个省份风电项目进行开标,规模总计9717.45MW。(注:不含未公布具体规模省份的项目)

从省份分布情况来看,内蒙古开标规模5010MW,位列第一,宁夏以1580.95MW位列第二,新疆以673MW位列第三。

数据来源:国能网、国能能源研究院

从区域分布来看,华北地区成为风电开发最火热的地区,规模达5729.5MW,位居第一;西北地区开标2755.45MW,位居第二;华东地区开标412.5MW,位居第三。

具体来看:华北地区累计开标5729.5MW,其中,内蒙古开标5010MW,山西开标379.5MW,河北开标340MW。

西北地区累计开标2755.45MW,其中,宁夏开标1580.95MW,陕西开标500MW,新疆开标673MW,甘肃开标1.5MW。

华东地区累计开标412.5MW,项目位于山东 。

华中地区累计开标400MW,其中,河南开标300MW,湖北开标100MW。

东北地区累计开标250MW,项目位于吉林。

华南地区累计开标170MW,项目位于广西。

从开发商的角度来看,华北地区中,三峡开标4000MW,华能开标1059.5MW,国家能源集团开标470MW,中国电建开标100MW,大唐开标60MW,中国能建开标40MW。

西北地区中,国家能源集团开标1570.95MW,中国电建开标600MW,大唐开标45MW,华能开标423MW,华润开标100MW,中广核开标15MW,华电开标1.5MW。

华东地区中,三峡开标312.5MW,中国电建开标100MW。

华中地区中,华润开标200MW,华能开标100MW,中国电建开标100MW。

东北地区中,大唐开标250MW。

华南地区中,大唐开标170MW。

(注:以上统计数据均基于能源央国企已公布的开标规模数据,有任何疑问欢迎互动交流 )