手机浏览网

手机浏览网

2024年1-11月,央国企共有169.98GW、591个风电项目整机集采定标,其中,央企累计153.21GW、523个风电项目整机集采定标;国企累计16.77GW、68个风电项目整机集采定标!

2024年1-11月央国企风力发电机组中标市场呈现如下趋势和特点:

1、2024年1-11月央国企陆上和海上风电项目机组开标总规模约169.98GW,主要市场包括新疆、内蒙古、河北、广西、黑龙江、贵州、宁夏、甘肃、山东、广东等30地。

2、从整机商中标情况来看,2024年1-11月,中标央国企整机规模最大的五家整机商(不含未公布具体规模的框采项目)分别为远景能源、金风科技、明阳智能、运达股份、三一重能,占比分别为16.37%、16.09%、15.22%、11.62%、11.34%。这5家整机商共中标83.13GW,占总中标容量的70.63%,整机商市场品牌集中度高。

3、从区域分布来看,2024年1-11月,陆上风电项目共计155.52GW,海上风电项目共计14.46GW。陆上风电项目主要集中在西北、华北地区,有大量新能源基地项目招标采购,特别是新疆地区,1-11月开标容量达26.37GW。

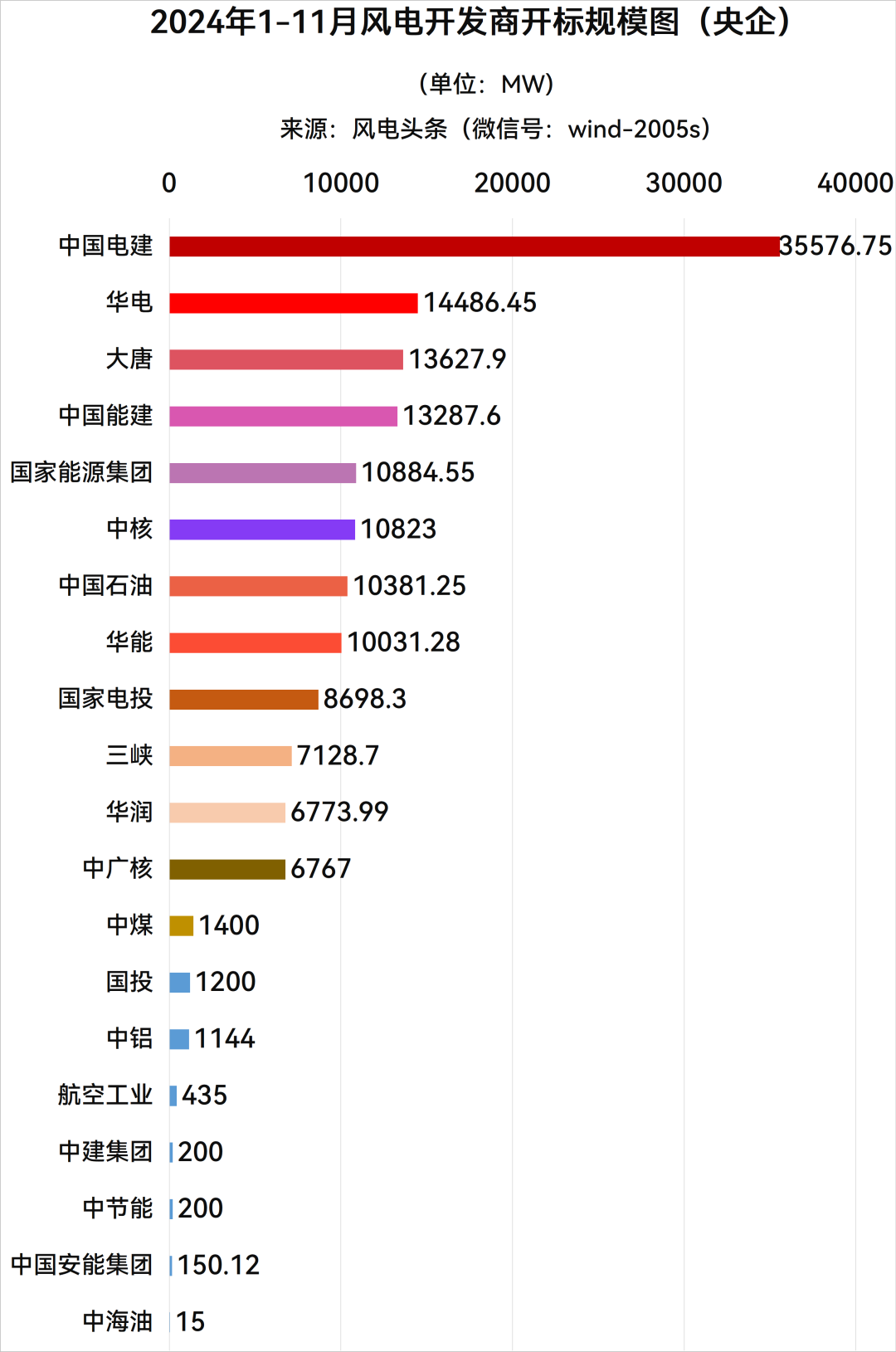

4、从开发商角度来看,1-11月,央企风机开标容量占比为90.14%,国企风机开标容量为16.77GW,占比9.86%。其中,央国企总排名中,中国电建开标容量领先第一,开标容量达35.58GW,其次是华电,开标容量达14.49GW,随后是大唐,开标容量达13.63GW。

5、从价格方面来看,2024年1-11月,央国企陆上风电项目(含塔筒)中标均价为1895元/kW,陆上风电项目(不含塔筒)中标均价为1490元/kW。海上风电项目(含塔筒)中标均价为3316元/kW,海上风电项目(不含塔筒)中标均价为2911元/kW。

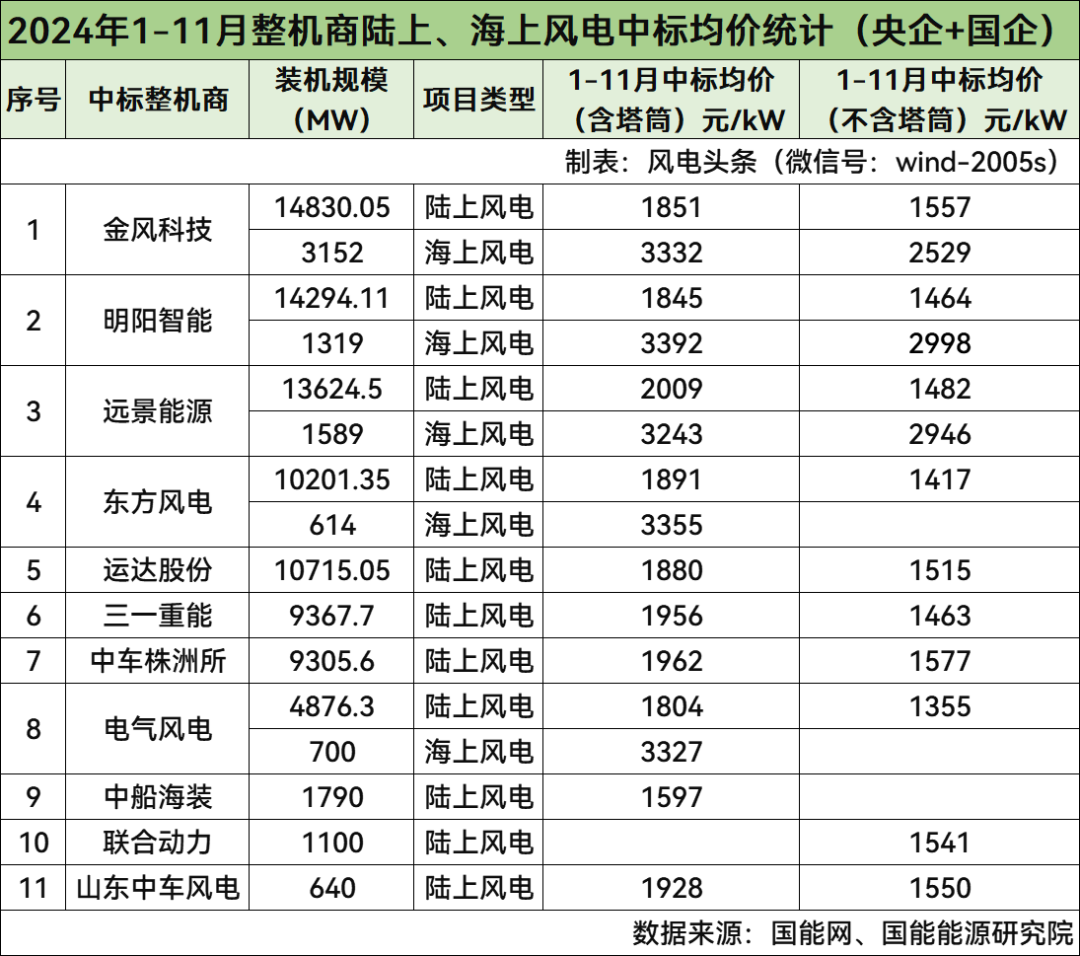

从整机商中标均价来看,陆上风电项目各整机商中,含塔筒最低中标均价为1597元/kW;不含塔筒最高中标均价为1577元/kW,最低中标均价为1355元/kW。海上风电项目各整机商中,含塔筒最高中标均价为3392元/kW;不含塔筒最高中标均价为2998元/kW,最低中标均价为2529元/kW。(注:仅统计公开订单规模及价格的风电项目)

6、从风机功率来看,1-11月,央国企海陆风电项目中,陆上风电项目机组占比为92.2%,海上风电项目机组占比为7.8%。其中,在陆上风电机组中,单机容量最大为10MW,在海陆总机组中占比为9.83%,项目主要为内蒙古及新疆地区新能源大基地项目。单机容量6MW-9MW机组成为市场主流方向,项目应用最多,在海陆总机组中占比为59.43%。

海上风电项目中,机组逐步趋于大型化,单机容量最大为18MW。10MW-16MW机组在海陆总机组中占比为4.17%,16MW-18MW机组在海陆总机组中占比为1.11%。

(注:以上统计数据均基于能源央国企已公布的开标规模数据,有任何疑问欢迎互动交流 )

在2024年1-11月风电中标项目中,风电头条(微信号:wind-2005s)从央企+国企、央企、国企等三个维度进行了统计,分别从整机商、整机商中标均价、开发商、各省份中标规模4个维度进行了分析。

一、央企+国企169.98GW机组开标

二、央企153.21GW机组开标

图表1、风电整机商中标数据统计

图表2、12家整机商中标均价统计

图表3、电站开发业主项目统计

图表4、分省中标统计

三、国企16.77GW机组开标

图表1、风电整机商中标数据统计

图表2、9家整机商中标均价统计

图表3、电站开发业主项目统计

图表4、分省中标统计

具体分析如下

第一部分:央企+国企169.98GW机组开标

风电头条(微信号:wind-2005s)通过风电项目数据库分析发现,2024年1-11月央企和国企中标项目累计591个风电项目集采定标,累计容量达到169976.09MW(约169.98GW)。

整机商排名

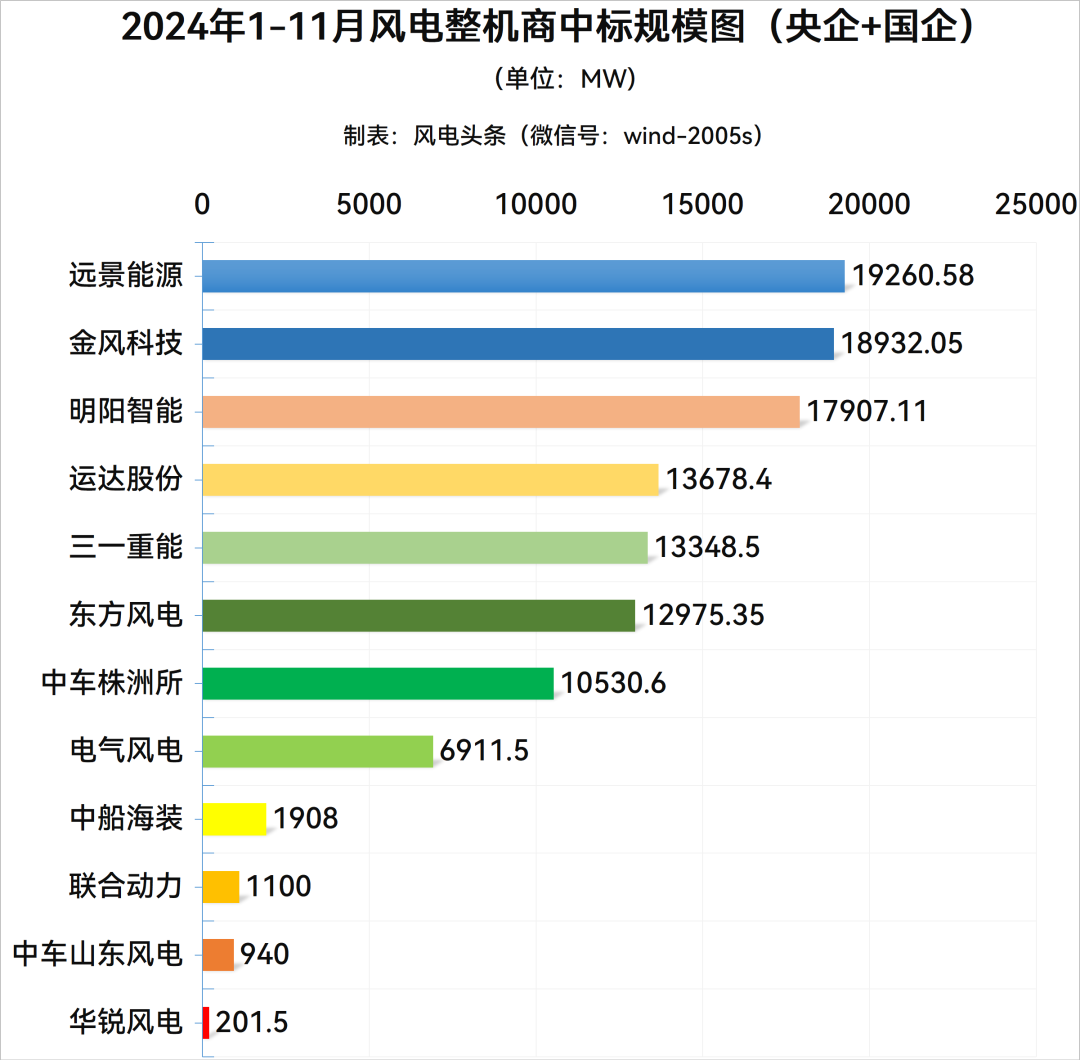

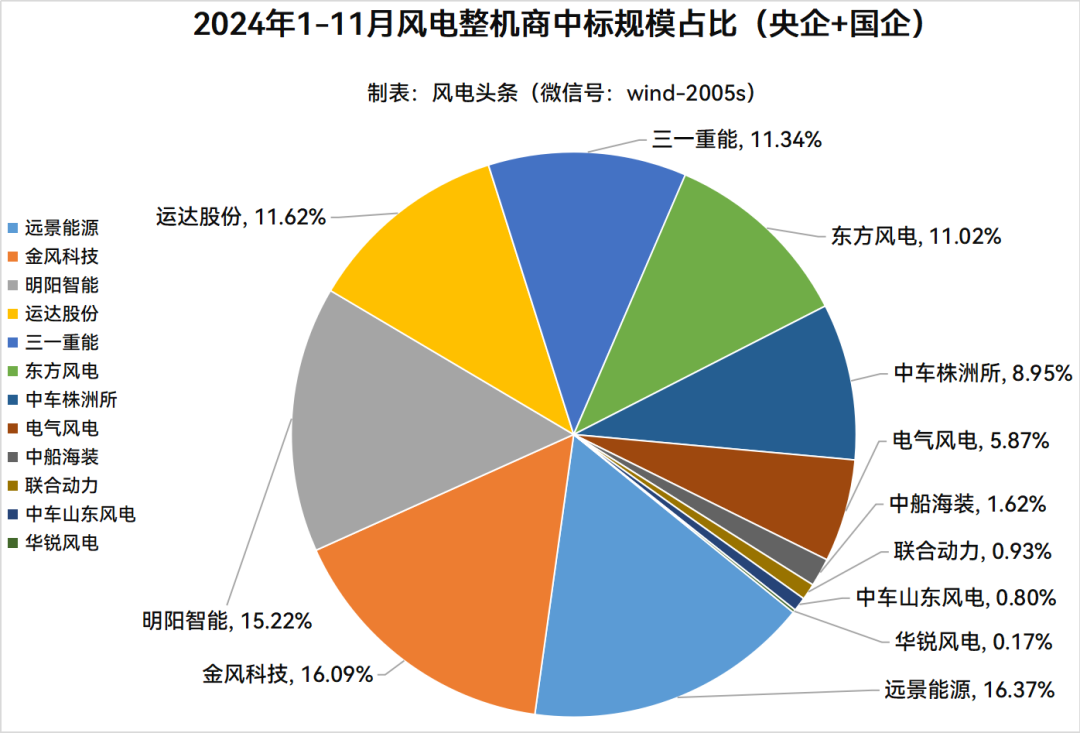

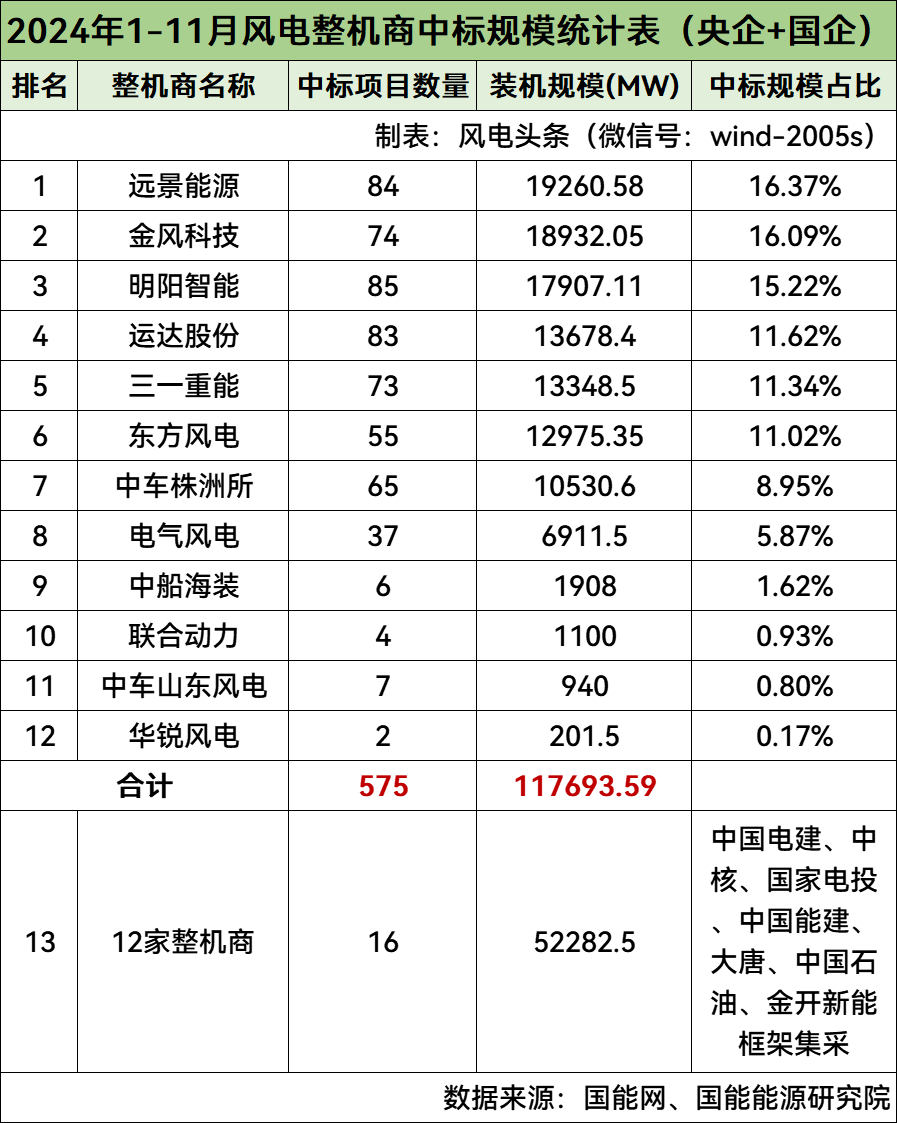

根据风电项目数据库统计显示,共有12家整机商中标。其中,远景能源、金风科技、明阳智能、运达股份、三一重能排前五名。(注:不含未公布具体规模的框采项目)

数据来源:国能网、国能能源研究院

远景能源位居第一,中标规模为19260.58MW;金风科技位居第二,中标规模为18932.05MW;明阳智能位居第三,中标规模为17907.11MW;运达股份位居第四,中标规模为13678.4MW;三一重能位居第五,中标规模为13348.5MW;东方风电位居第六,中标规模为12975.35MW;中车株洲所位居第七,中标规模为10530.6MW;电气风电位居第八,中标规模为6911.5MW;中船海装位居第九,中标规模为1908MW;联合动力位居第十,中标规模为1100MW;中车山东风电位居第十一,中标规模为940MW;华锐风电位居第十二,中标规模为201.5MW。(注:不含未公布具体规模的框采项目)

数据来源:国能网、国能能源研究院

远景能源中标量占比为16.37%;金风科技中标量占比为16.09%;明阳智能中标量占比为15.22%;运达股份中标量占比为11.62%;三一重能中标量占比为11.34%;东方风电中标量占比为11.02%;中车株洲所中标量占比为8.95%;电气风电中标量占比为5.87%;中船海装中标量占比为1.62%;联合动力中标量占比为0.93%;中车山东风电中标量占比为0.8%;华锐风电中标量占比为0.17%。

央国企电站投资统计

根据风电项目数据库统计显示,2024年1-11月共有54家开发商发布风电机组开标结果,分别是中国电建、华电、大唐、中国能建、国家能源集团、中核、中国石油、华能、国家电投、三峡、华润、中广核、内蒙古能源集团、广东能源集团、中煤、国投、京能、中泰集团、中铝、金开新能、立新能源、新疆能源集团、江苏国信集团、宁夏电投、安徽皖能股份、山东发展郓州新能源技术有限公司、昌吉国投、航空工业、昌吉古尔班通古特沙漠基地新能源开发有限公司、城投建工、河北建投、浙能、粤电力、白银发展投新能源有限公司、白银景泰发展新能源有限公司、河南投资集团、山西建投、西藏开投、延长石油、豫能新能源、中建集团、中节能、中国安能集团、通宝能源、瑞安华瓯海上风电有限公司、陕煤、申能、中交路建、内蒙古矿业集团、吉能集团、黑龙江辰能集团、湖南建投、中海油、白城市通榆县能源开发有限公司。

2024年1-11月,中国电建、华电、大唐、中国能建、国家能源集团、中核、中国石油、华能开标规模均超10GW,其中,中国电建开标规模超35GW,位居第一名,其次是华电,项目开标规模为14486.45MW,位居第二名;大唐以13627.9MW的规模位居第三名。

数据来源:国能网、国能能源研究院

央国企项目区域分布

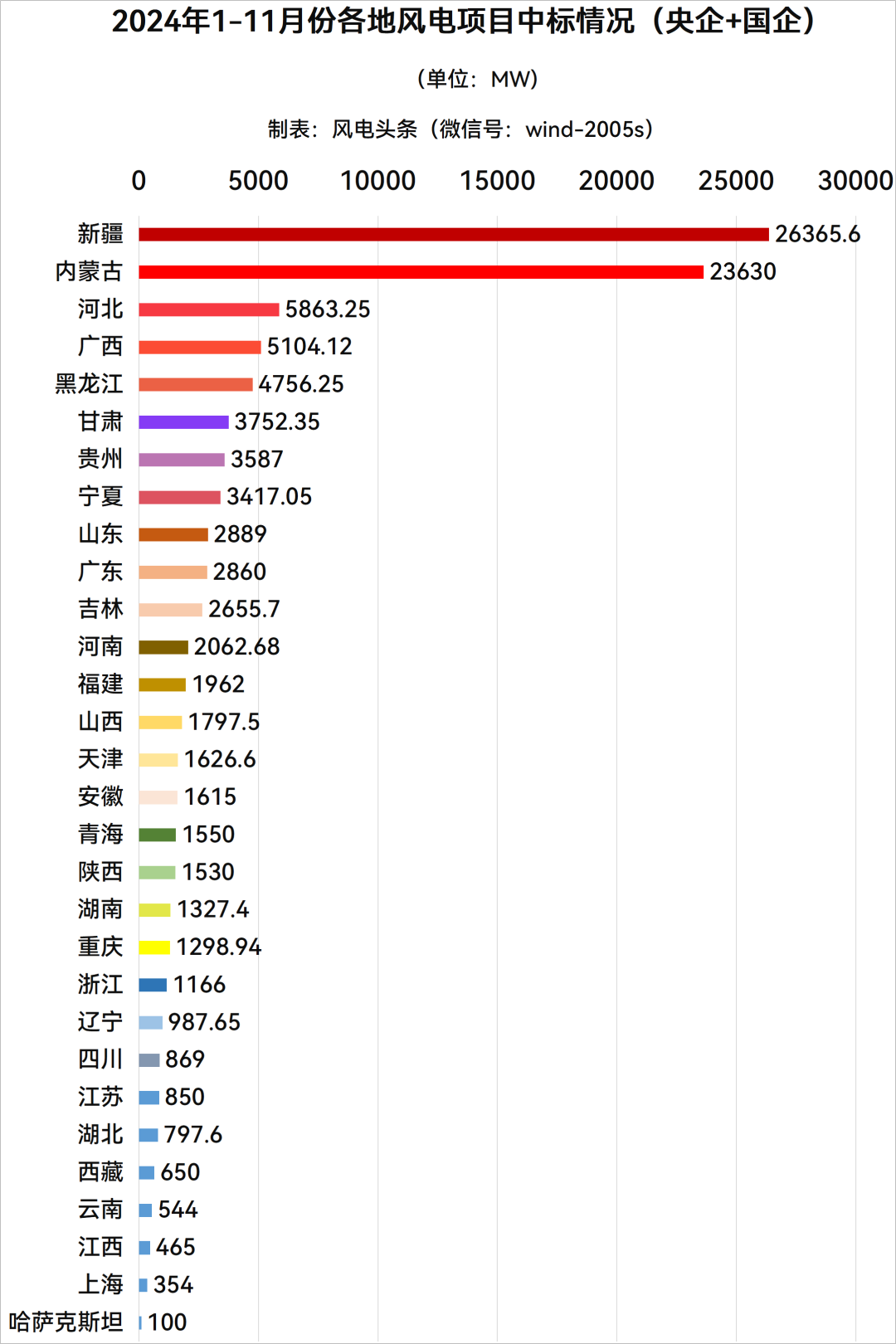

从各省份分布情况梳理,新疆、内蒙古、河北、广西规模均超5GW。其中新疆是中标规模最大的省份,规模超26GW,排名第一;内蒙古规模为23630MW,排名第二;其次是河北,规模为5863.25MW,排名第三。(注:不含未公布具体规模的框采项目)

数据来源:国能网、国能能源研究院

整机商中标价格趋势

通过风电项目数据库分析发现,2024年1-11月,央国企陆上风电项目(含塔筒)中标均价为1895元/kW,陆上风电项目(不含塔筒)中标均价为1490元/kW。海上风电项目(含塔筒)中标均价为3316元/kW,海上风电项目(不含塔筒)中标均价为2911元/kW。

从风电整机商中标均价来看,陆上风电项目各整机商中,含塔筒最低中标均价为1597元/kW;不含塔筒最高中标均价为1577元/kW,最低中标均价为1355元/kW。(注:不含未公布具体规模的框采项目)

数据来源:国能网、国能能源研究院

海上风电项目各整机商中,含塔筒最高中标均价为明阳智能3392元/kW。不含塔筒最高中标均价为明阳智能2998元/kW,最低中标均价为金风科技2529元/kW。

(注:仅统计公开订单规模及价格的风电项目)

中标机型统计

通过梳理2024年1-11月风电项目所中标机型发现,央国企海陆风电项目中,陆上风电项目机组占比为92.2%,海上风电项目机组占比为7.8%。

在陆上风电机组中,单机容量最大为10MW,在海陆总机组中占比为9.83%,项目主要为内蒙古及新疆地区新能源大基地项目,单机容量最小为2MW。单机容量6MW-9MW机组成为市场主流方向,项目应用最多,在海陆总机组中占比为59.43%。

海上风电项目中,机组逐步趋于大型化,单机容量最小为8MW,最大为18MW。10MW-16MW机组在海陆总机组中占比为4.17%,16MW-18MW机组在海陆总机组中占比为1.11%。(注:不含未公布具体规模的框采项目)

数据来源:国能网、国能能源研究院

第二部分:央企153.21GW机组开标

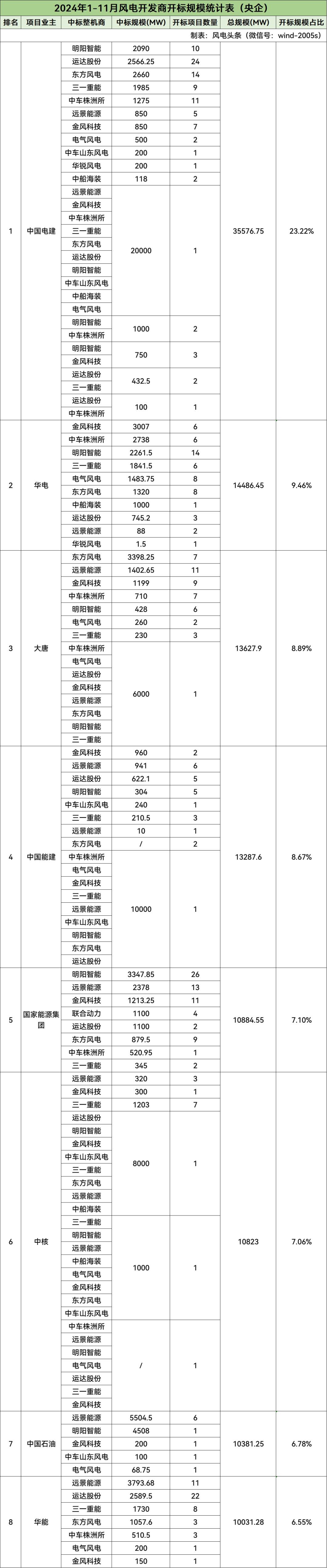

根据风电项目数据库统计显示,2024年1-11月,中国电建、华电、大唐、中国能建、国家能源集团、中核、中国石油、华能、国家电投、三峡、华润、中广核、中煤、国投、中铝、航空工业、中建集团、中节能、中国安能集团、中海油等20家央企公布了风电机组采购情况。

2024年1-11,共有523个风电项目的风机中标结果出炉,累计容量达到153210.89MW(约153.21GW)。其中,陆上风电项目总规模139818.89MW,折合约139.82GW;海上风电项目总规模13392MW,折合约13.39GW。

央企风电整机商中标数据统计

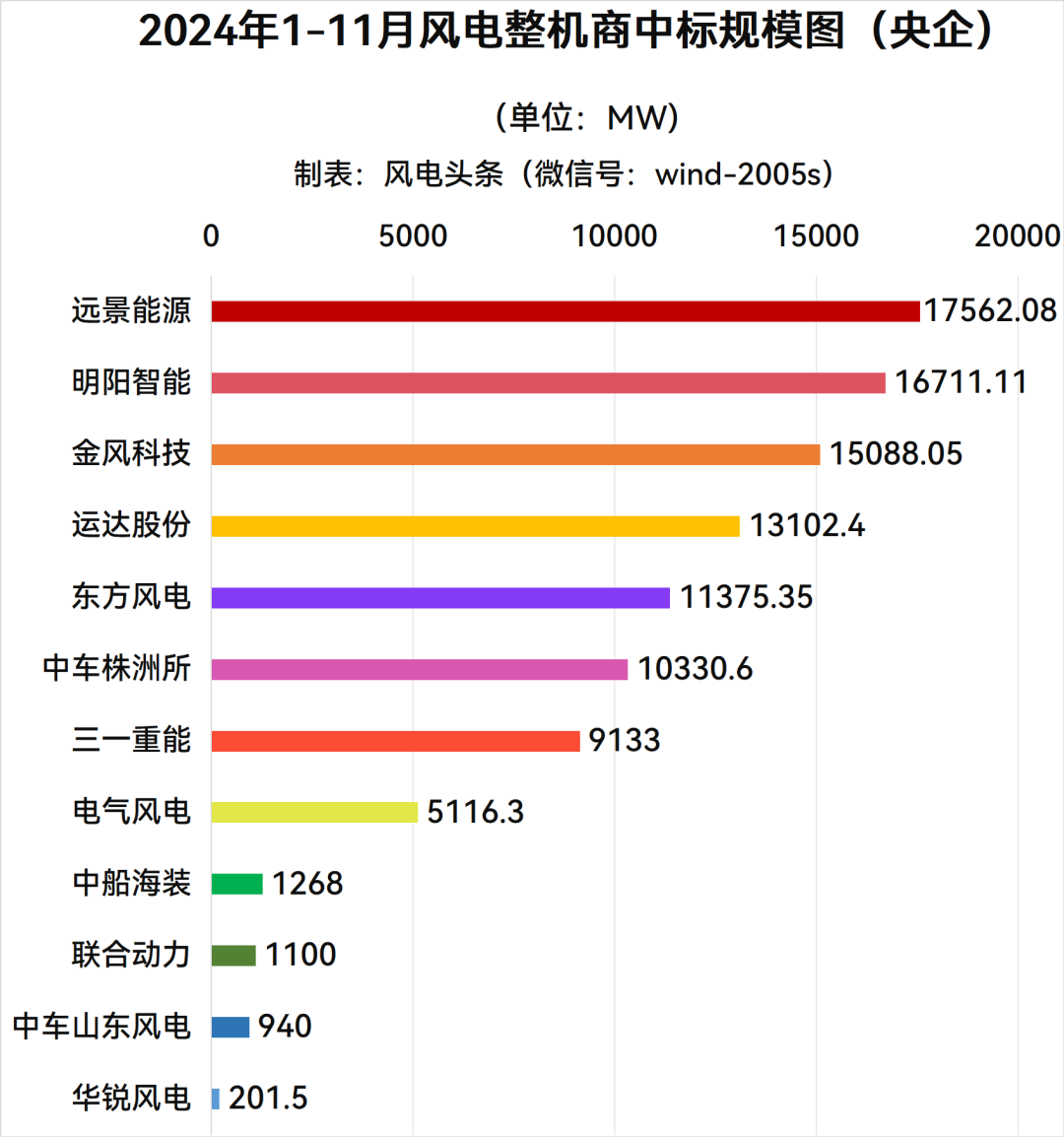

153.21GW!远景能源、明阳智能、金风科技居前三。

根据风电项目数据库数据显示,2024年1-11月风电中标项目累计153210.89MW(约153.21GW),共有12家整机商中标。(注:不含未公布具体规模的框采项目)

数据来源:国能网、国能能源研究院

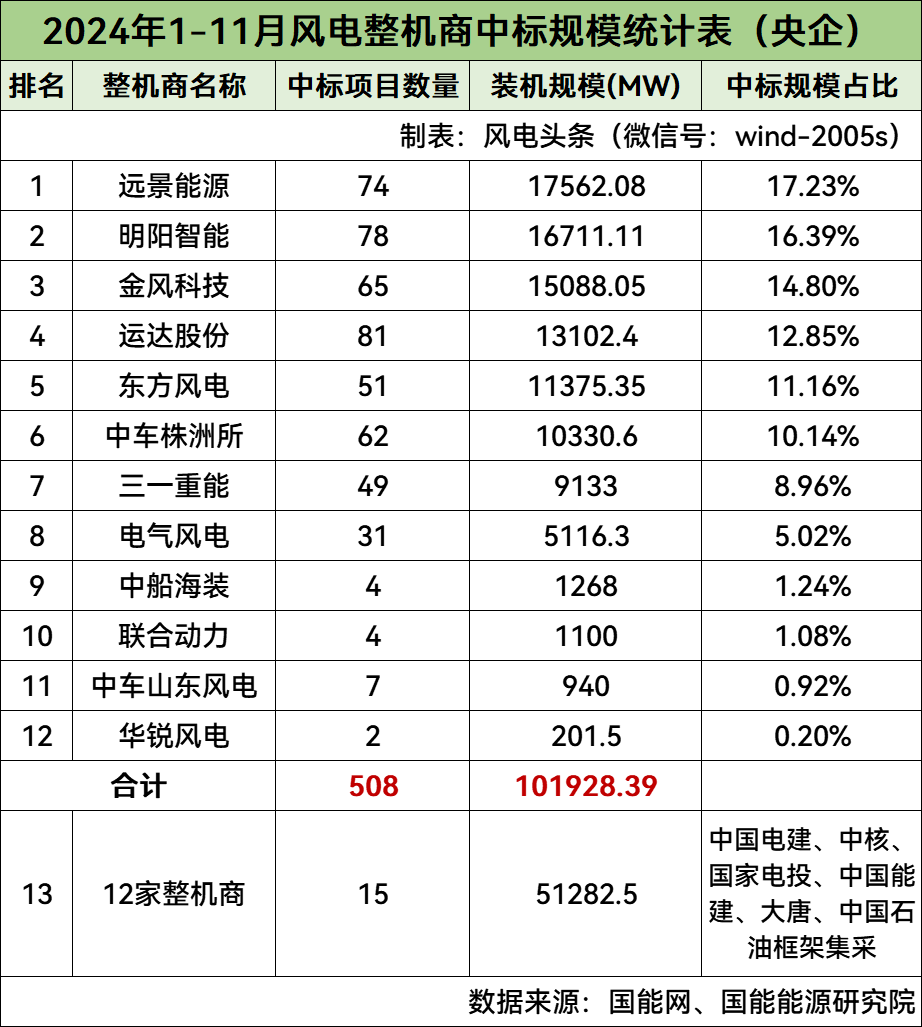

远景能源位居榜首,中标规模为17562.08MW;明阳智能位居第二,中标规模为16711.11MW;金风科技位居第三,中标规模为15088.05MW;运达股份位居第四,中标规模为13102.4MW;东方风电位居第五,中标规模为11375.35MW;中车株洲所位居第六,中标规模为10330.6MW;三一重能位居第七,中标规模为9133MW;电气风电位居第八,中标规模5116.3MW;中船海装位居第九,中标规模为1268MW;联合动力位居第十,中标规模为1100MW;中车山东风电位居第十一,中标规模为940MW,华锐风电位居第十二,中标规模201.5MW。(注:不含未公布具体规模的框采项目)

数据来源:国能网、国能能源研究院

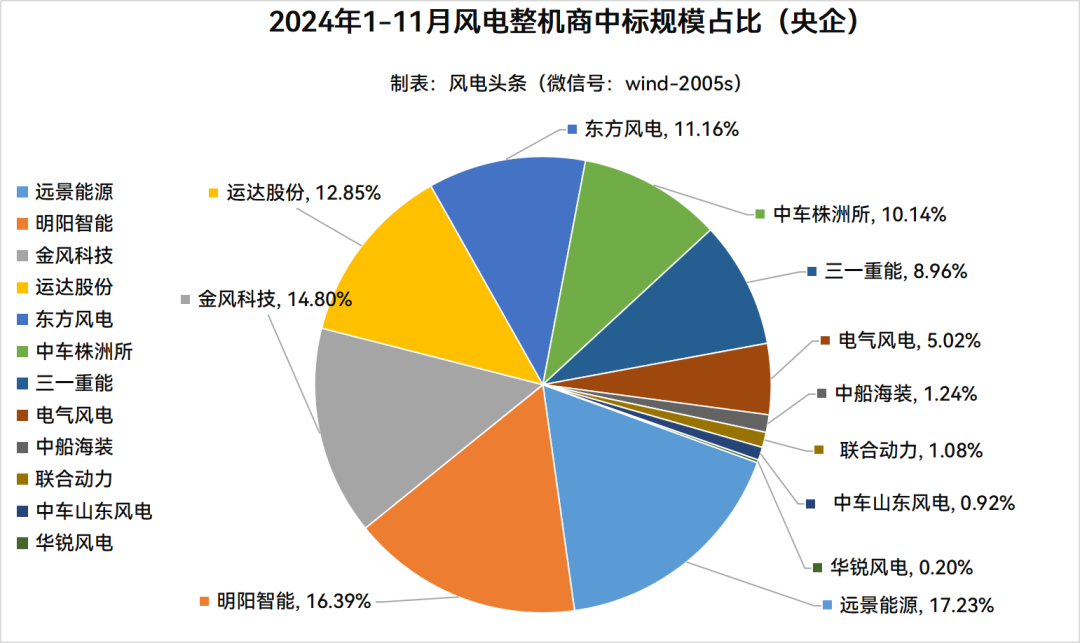

远景能源中标量占比为17.23%;明阳智能中标量占比为16.39%;金风科技中标量占比为14.8%;运达股份中标量占比为12.85%;东方风电中标量占比为11.16%;中车株洲所中标量占比为10.14%;三一重能中标量占比为8.96%;电气风电中标量占比为5.02%;中船海装中标量占比为1.24%;联合动力中标量占比为1.08%;中车山东风电中标量占比为0.92%,华锐风电中标量占比为0.2%。

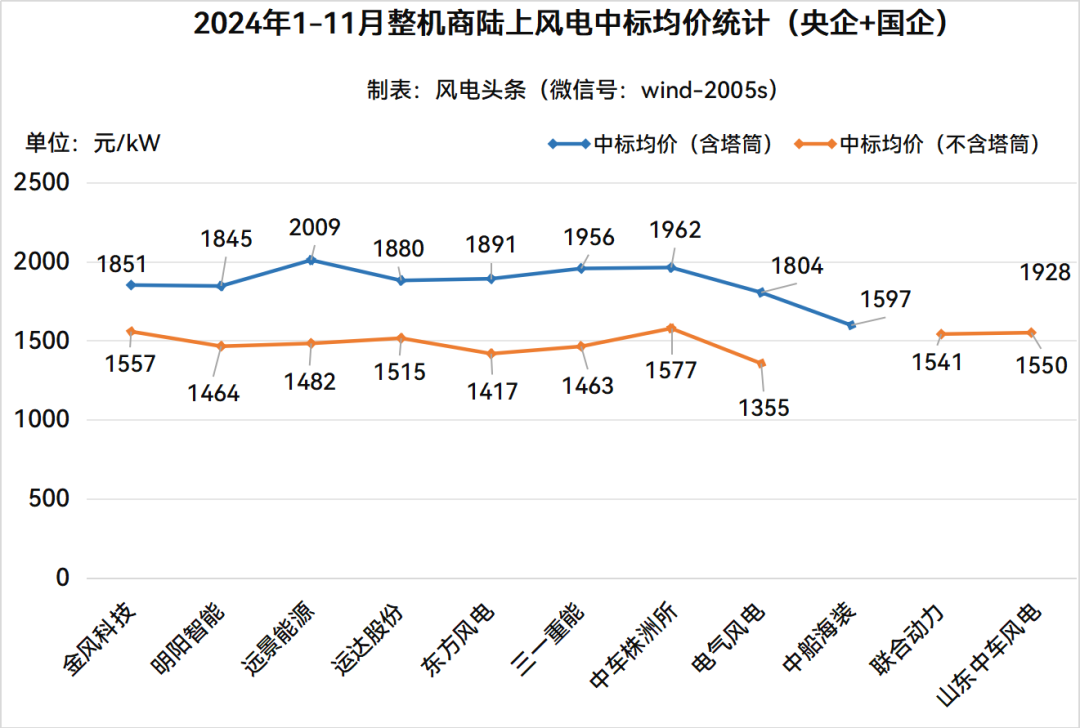

央企11家整机商中标均价统计

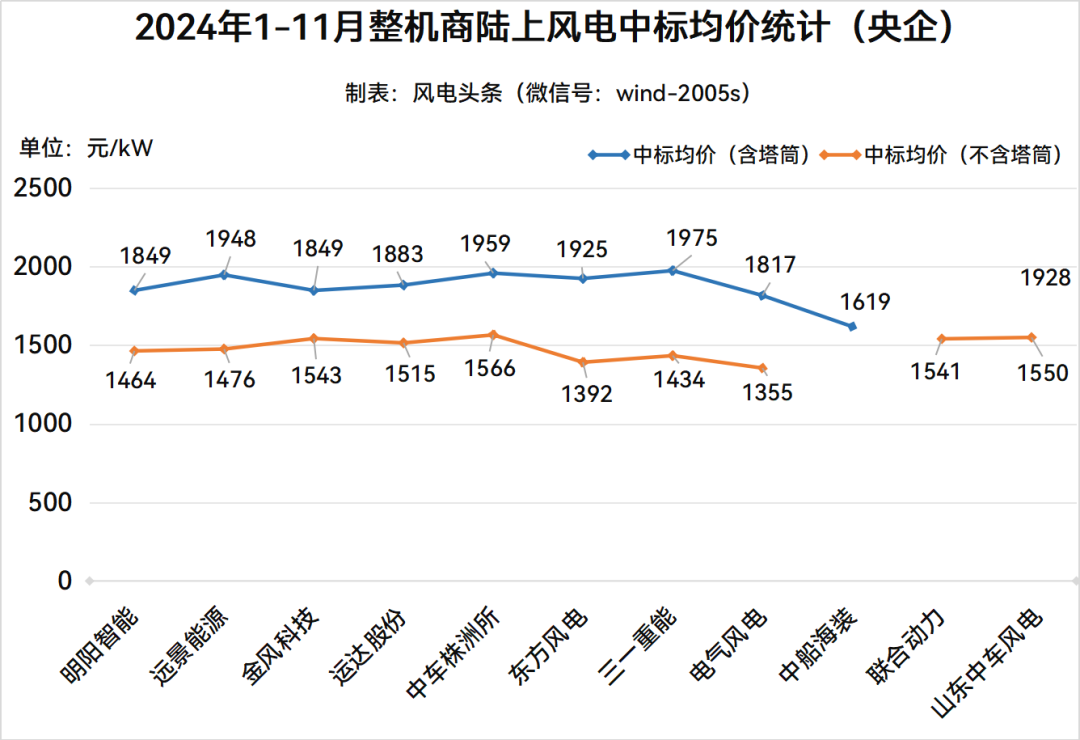

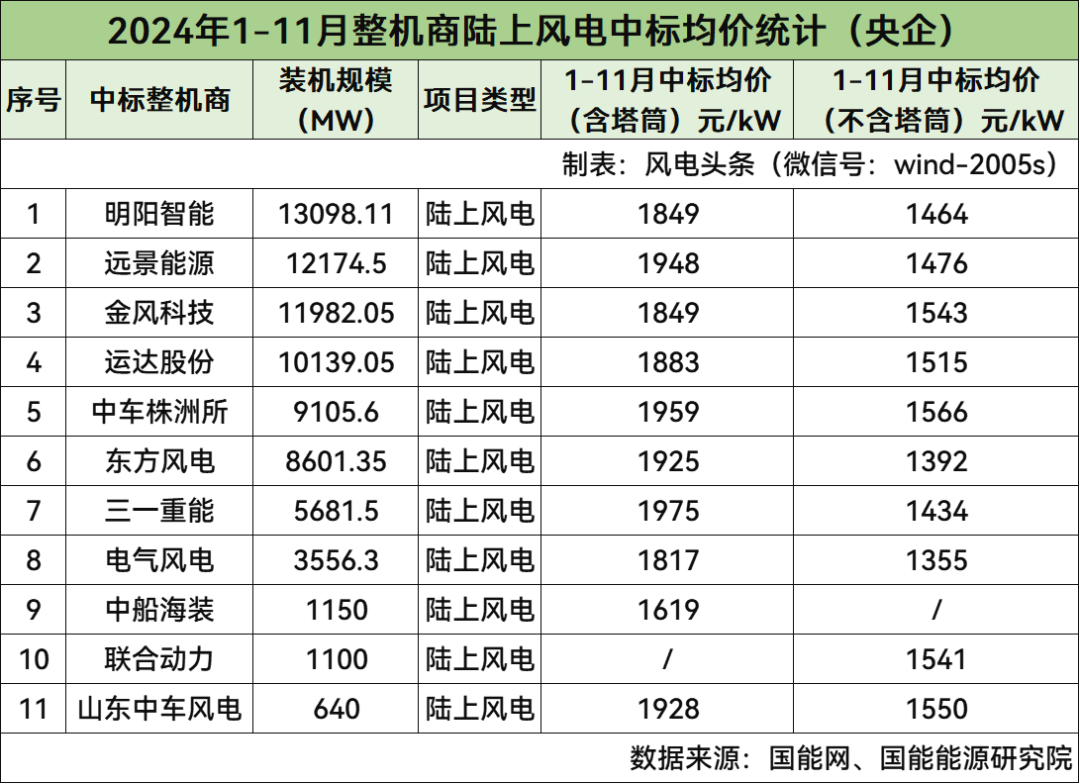

陆上风电含塔筒最高中标均价1975元/kW,不含塔筒最高中标均价1566元/kW;海上风电含塔筒最高中标均价3392元/kW,不含塔筒最高中标均价2998元/kW。

通过风电项目数据库分析发现,2024年1-11月风电整机商中标均价,陆上风电项目各整机商中,含塔筒最高中标均价为三一重能1975元/kW,最低中标均价为中船海装1619元/kW。不含塔筒最高中标均价为中车株洲所1566元/kW,最低中标均价为电气风电1355元/kW。(注:不含未公布具体规模的框采项目)

数据来源:国能网、国能能源研究院

明阳智能中标陆上风电项目13098.11MW,含塔筒中标均价为1849元/kW,不含塔筒中标均价为1464元/kW。

远景能源中标陆上风电项目12174.5MW,含塔筒中标均价为1948元/kW,不含塔筒中标均价为1476元/kW。

金风科技中标陆上风电项目11982.05MW,含塔筒中标均价为1849元/kW,不含塔筒中标均价为1543元/kW。

运达股份中标陆上风电项目10139.05MW,含塔筒中标均价为1883元/kW,不含塔筒中标均价为1515元/kW。

中车株洲所中标陆上风电项目9105.6MW,含塔筒中标均价为1959元/kW,不含塔筒中标均价为1566元/kW。

东方风电中标陆上风电项目8601.35MW,含塔筒中标均价为1925元/kW,不含塔筒中标均价为1392元/kW。

三一重能中标陆上风电项目5681.5MW,含塔筒中标均价为1975元/kW,不含塔筒中标均价为1434元/kW。

电气风电中标陆上风电项目3556.3MW,含塔筒中标均价为1817元/kW,不含塔筒中标均价为1355元/kW。

中船海装中标陆上风电项目1150MW,含塔筒中标均价为1619元/kW。

联合动力中标陆上风电项目1100MW,不含塔筒中标均价为1541元/kW。

山东中车风电中标陆上风电项目640MW,含塔筒中标均价为1928元/kW,不含塔筒中标均价为1550元/kW。

(注:仅统计公开订单规模及价格的风电项目)

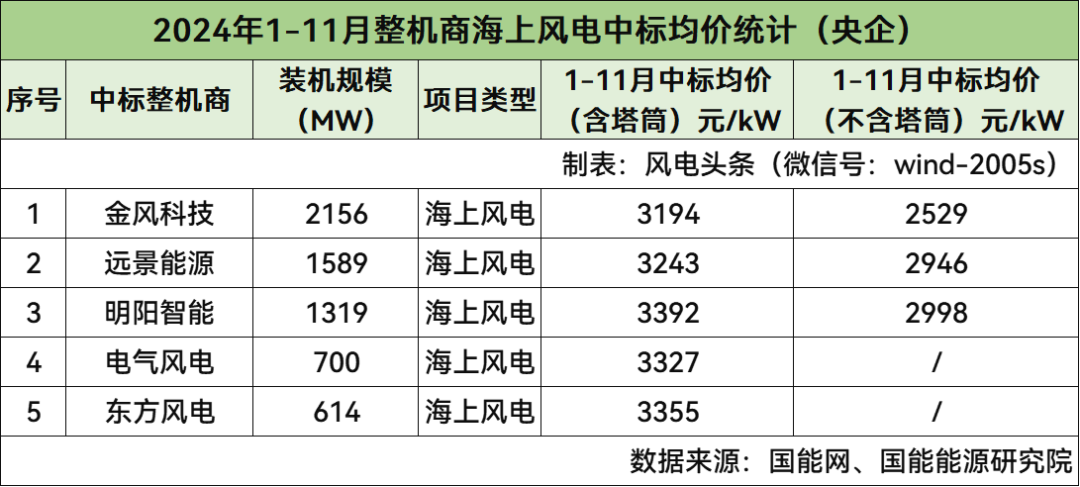

海上风电项目各整机商中,含塔筒最高中标均价为明阳智能3392元/kW,最低中标均价为金风科技3194元/kW。不含塔筒最高中标均价为明阳智能2998元/kW,最低中标均价为金风科技2529元/kW。

(注:仅统计公开订单规模及价格的风电项目)

金风科技中标海上风电项目2156MW,含塔筒中标均价为3194元/kW,不含塔筒中标均价为2529元/kW。

远景能源中标海上风电项目1589MW,含塔筒中标均价为3243元/kW,不含塔筒中标均价为2946元/kW。

明阳智能中标海上风电项目1319MW,含塔筒中标均价为3392元/kW,不含塔筒中标均价为2998元/kW。

电气风电中标海上风电项目700MW,含塔筒中标均价为3327元/kW。

东方风电中标海上风电项目614MW,含塔筒中标均价为3355元/kW。

央企电站投资业主项目统计

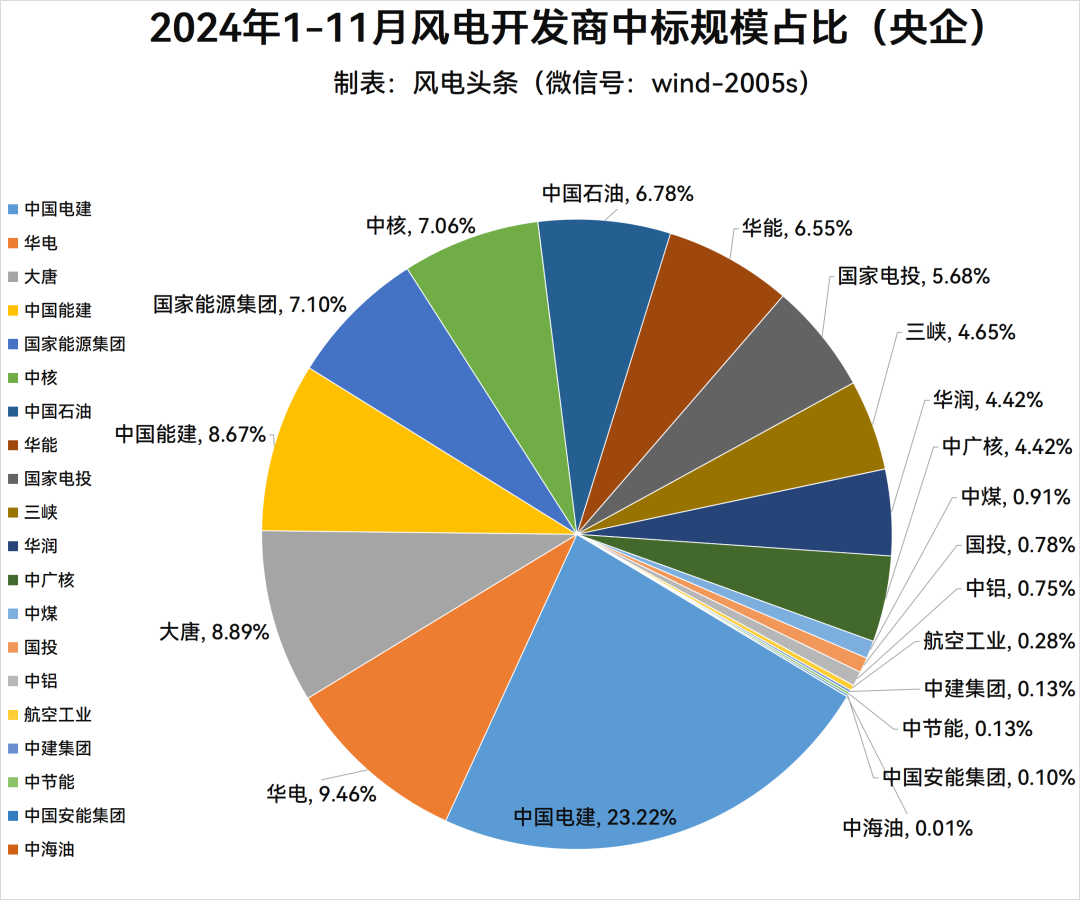

8家央企开发商规模超10GW,中国电建规模最大。

根据风电头条(微信号:wind-20005s)风电项目数据库统计显示,2024年1-11月共有20家央企开发商发布风电机组开标结果,分别是中国电建、华电、大唐、中国能建、国家能源集团、中核、中国石油、华能、国家电投、三峡、华润、中广核、中煤、国投、中铝、航空工业、中建集团、中节能、中国安能集团、中海油。

2024年1-11月,中国电建、华电、大唐、中国能建、国家能源集团、中核、中国石油、华能开标规模均超10GW,其中,中国电建开标规模为35576.75MW,位居第一名,其次是华电,项目开标规模为14486.45MW,位居第二名;大唐以13627.9MW的规模位居第三名。

数据来源:国能网、国能能源研究院

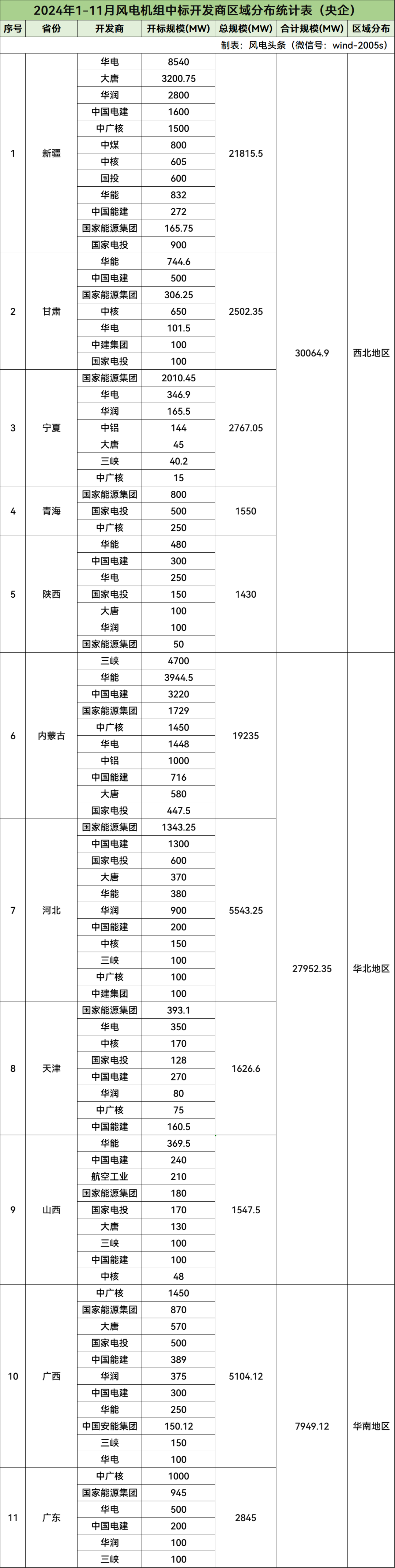

中国电建开标规模为35576.75MW,其中,明阳智能中标2090MW,运达股份中标2566.25MW,东方风电中标2660MW,三一重能中标1985MW,中车株洲所中标1275MW,远景能源中标850MW,金风科技中标850MW,电气风电中标500MW,中车山东风电中标200MW,华锐风电中标200MW,中船海装中标118MW。远景能源、金风科技、中车株洲所、三一重能、东方风电、运达股份、明阳智能、中车山东风电、中船海装、电气风电共同中标20GW,明阳智能、中车株洲所共同中标1GW,明阳智能、金风科技共同中标750MW,运达股份、三一重能共同中标432.5MW,运达股份、中车株洲所共同中标100MW。

华电开标规模为14486.45MW,其中,金风科技中标3007MW,中车株洲所中标2738MW,明阳智能中标2261.5MW,三一重能中标1841.5MW,电气风电中标1483.75MW,东方风电中标1320MW,中船海装中标1000MW,运达股份中标745.2MW,远景能源中标88MW,华锐风电中标1.5MW。

大唐开标规模为13627.9MW,其中,东方风电中标3398.25MW,远景能源中标1402.65MW,金风科技中标1199MW,中车株洲所中标710MW,明阳智能中标428MW,电气风电中标260MW,三一重能中标230MW。中车株洲所、电气风电、运达股份、金风科技、远景能源、东方风电、明阳智能、三一重能共同中标6GW。

中国能建开标规模为13287.6MW,其中,金风科技中标960MW,远景能源中标941MW,运达股份中标622.1MW,明阳智能中标304MW,中车山东风电中标240MW,三一重能中标210.5MW,远景能源中标10MW。中车株洲所、电气风电、金风科技、三一重能、远景能源、中车山东风电、明阳智能、东方风电、运达股份共同中标10GW。

国家能源集团开标规模为10884.55MW,其中,明阳智能中标3347.85MW,远景能源中标2378MW,金风科技中标1213.25MW,联合动力中标1100MW,运达股份中标1100MW,东方风电中标879.5MW,中车株洲所中标520.95MW,三一重能中标345MW。

中核开标规模为10823MW,其中,远景能源中标320MW,金风科技中标300MW,三一重能中标1203MW。运达股份、明阳智能、金风科技、中车山东风电、三一重能、东方风电、远景能源、中船海装共同中标8GW,三一重能、明阳智能、远景能源、中船海装、电气风电、金风科技、东方风电、中车山东风电共同中标1GW。

中国石油开标规模为10381.25MW,其中,远景能源中标5504.5MW,明阳智能中标4508MW,金风科技中标200MW,中车山东风电中标100MW,电气风电中标68.75MW。

华能开标规模为10031.28MW,其中,远景能源中标3793.68MW,运达股份中标2589.5MW,三一重能中标1730MW,东方风电中标1057.6MW,中车株洲所中标510.5MW,电气风电中标200MW,金风科技中标150MW。

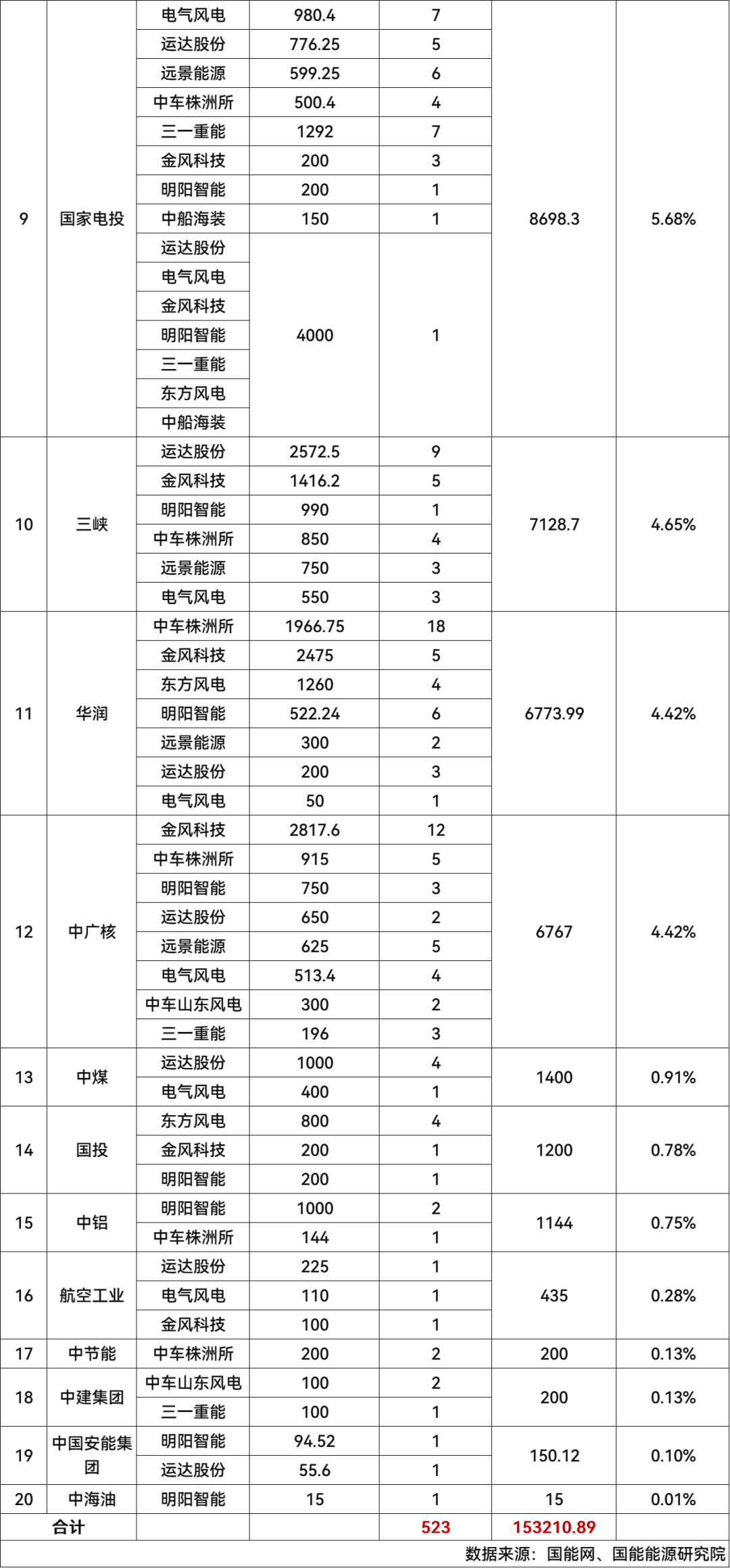

国家电投开标规模为8698.3MW,其中,电气风电中标980.4MW,运达股份中标776.25MW,远景能源中标599.25MW,中车株洲所中标500.4MW,三一重能中标1292MW,金风科技中标200MW,明阳智能中标200MW,中船海装中标150MW。运达股份、电气风电、金风科技、明阳智能、三一重能、东方风电、中船海装共同中标4GW。

三峡开标规模为7128.7MW,运达股份中标2572.5MW,金风科技中标1416.2MW,明阳智能中标990MW,中车株洲所中标850MW,远景能源中标750MW,电气风电中标550MW。

华润开标规模为6773.99MW,中车株洲所中标1966.75MW,金风科技中标2475MW,东方风电中标1260MW,明阳智能中标522.25MW,远景能源中标300MW,运达股份中标200MW,电气风电中标50MW。

中广核开标规模为6767MW,金风科技中标2817.6MW,中车株洲所中标915MW,明阳智能中标750MW,运达股份中标650MW,远景能源中标625MW,电气风电中标513.4MW,中车山东风电中标300MW,三一重能中标196MW。

中煤开标规模为1400MW,运达股份中标1000MW,电气风电中标400MW。

国投开标规模为1200MW,东方风电中标800MW,金风科技中标200MW,明阳智能中标200MW。

中铝开标规模为1144MW,明阳智能中标1000MW,中车株洲所中标144MW。

航空工业开标规模为435MW,运达股份中标225MW,电气风电中标110MW,金风科技中标100MW。

中节能开标规模为200MW,由中车株洲所中标。

中建集团开标规模为200MW,中车山东风电中标100MW,三一重能中标100MW。

中国安能集团开标规模为150.12MW,明阳智能中标94.52MW,运达股份中标55.6MW。

中海油开标规模为15MW,由明阳智能中标。

中国电建开标容量占比为23.22%;华电开标容量占比为9.46%;大唐开标容量占比为8.89%;中国能建开标容量占比为8.67%;国家能源集团开标容量占比为7.1%;中核开标容量占比为7.06%;中国石油开标容量占比为6.78%;华能开标容量占比为6.55%;国家电投开标容量占比为5.68%;三峡开标容量占比为4.65%;华润开标容量占比为4.42%;中广核开标容量占比为4.42%;中煤开标容量占比为0.91%;国投开标容量占比为0.78%;中铝开标容量占比为0.75%;航空工业开标容量占比为0.28%;中节能开标容量占比为0.13%;中建集团开标容量占比为0.13%;中国安能集团开标容量占比为0.1%;中海油开标容量占比为0.01%。

数据来源:国能网、国能能源研究院

央企各地中标统计

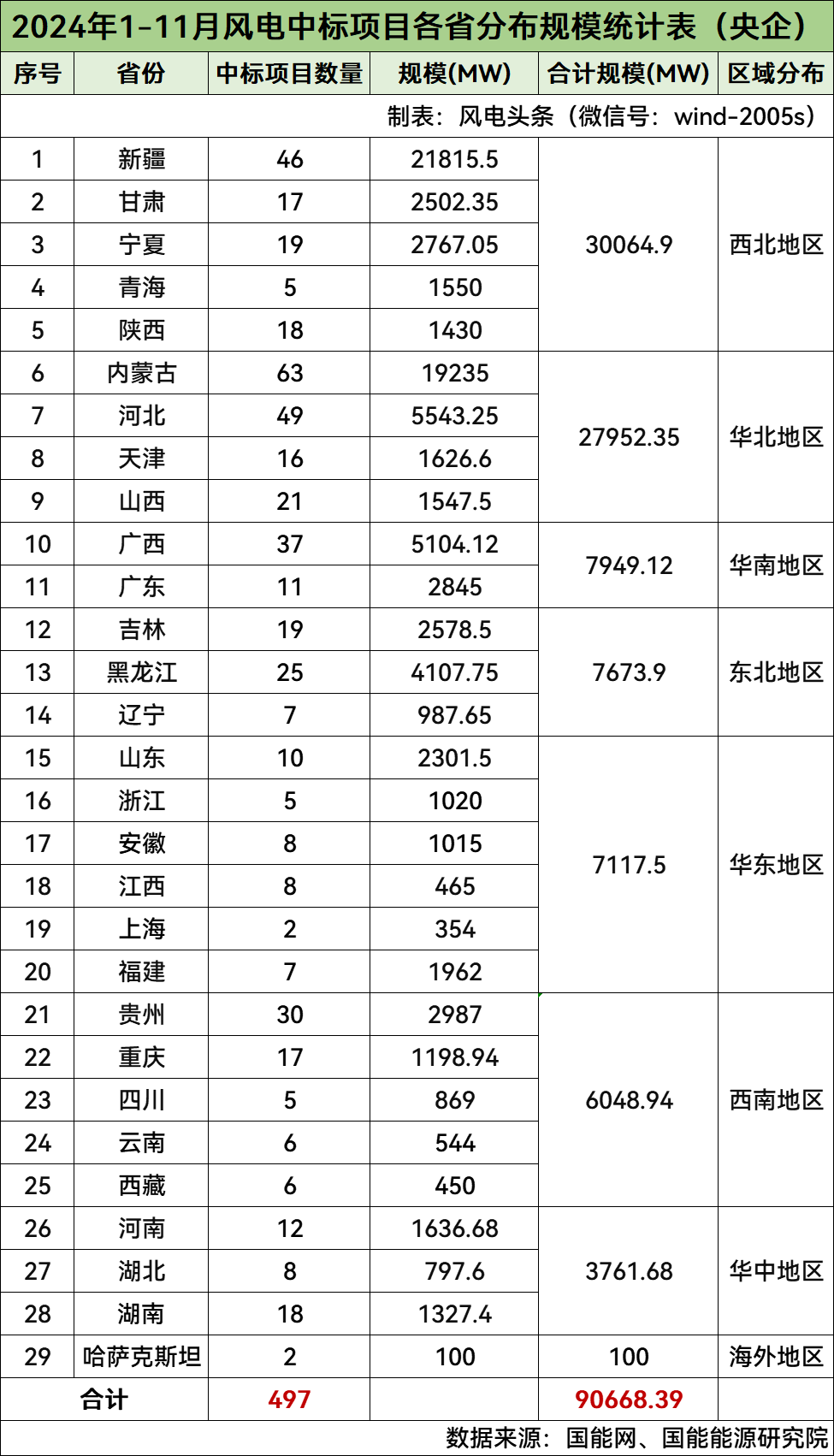

西北、华北地区规模均超27GW,新疆规模超21GW。

根据风电头条(微信号:wind-20005s)风电项目数据库统计显示,2024年1-11月风电开标项目有29个地方项目进行开标,规模为90668.39MW(约90.67GW)。(注:不含未公布地址及框架集采项目)

从省份分布情况来看,新疆、内蒙古、河北、广西、黑龙江、贵州、广东、宁夏、吉林、甘肃、山东是规模均超2GW的省份。其中,新疆是中标规模最大的省份,规模为21815.5MW,排名第一。内蒙古规模为19235MW,排名第二,其次是河北,规模为5543.25MW,排名第三。

数据来源:国能网、国能能源研究院

风电头条(微信号:wind-2005s)通过风电项目数据库分析发现,2024年1-11月,西北地区、华北地区、华南地区、东北地区、华东地区成为风电开发最火热的地方,规模均超7GW。其中,西北地区、华北地区开标规模均超27GW,涉及省份有新疆、甘肃、宁夏、青海、陕西、内蒙古、河北、天津、山西。

西北地区累计开标30064.9MW,其中新疆开标21815.5MW、甘肃开标2502.35MW、宁夏开标2767.05MW、青海开标1550MW、陕西开标1430MW。

华北地区累计开标27952.35MW,其中内蒙古开标19235MW、河北开标5543.25MW、天津开标1626.6MW、山西开标1547.5MW。

华南地区累计开标7949.12MW,其中广西开标5104.12MW、广东开标2845MW。

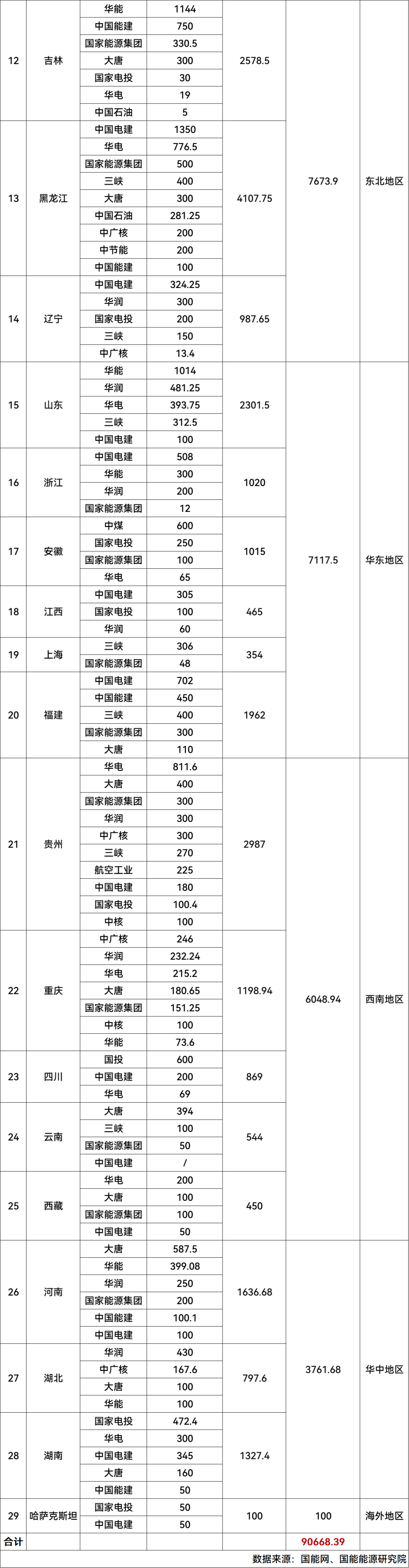

东北地区累计开标7673.9MW,其中吉林开标2578.5MW、黑龙江开标4107.75MW、辽宁开标987.65MW。

华东地区累计开标7117.5MW,其中山东开标2301.5MW、浙江开标1020MW、安徽开标1015MW、江西开标465MW、上海开标354MW、福建开标1962MW。

西南地区累计开标6048.94MW,其中贵州开标2987MW、重庆开标1198.94MW、四川开标869MW、云南开标544MW、西藏开标450MW。

华中地区累计开标3716.68MW,其中河南开标1636.68MW、湖北开标797.6MW、湖南开标1282.4MW。

海外地区累计开标100MW,位于哈萨克斯坦。

风电头条(微信号:wind-2005s)通过风电项目数据库分析发现,2024年1-11月,西北地区、华北地区、华南地区、东北地区、华东地区成为风电开发最火热的地方,规模均超7GW。其中,西北地区、华北地区开标规模均超27GW,涉及省份有新疆、甘肃、宁夏、青海、陕西、内蒙古、河北、天津、山西。

西北地区累计开标30064.9MW,其中新疆开标21815.5MW、甘肃开标2502.35MW、宁夏开标2767.05MW、青海开标1550MW、陕西开标1430MW。

华北地区累计开标27952.35MW,其中内蒙古开标19235MW、河北开标5543.25MW、天津开标1626.6MW、山西开标1547.5MW。

华南地区累计开标7949.12MW,其中广西开标5104.12MW、广东开标2845MW。

东北地区累计开标7673.9MW,其中吉林开标2578.5MW、黑龙江开标4107.75MW、辽宁开标987.65MW。

华东地区累计开标7117.5MW,其中山东开标2301.5MW、浙江开标1020MW、安徽开标1015MW、江西开标465MW、上海开标354MW、福建开标1962MW。

西南地区累计开标6048.94MW,其中贵州开标2987MW、重庆开标1198.94MW、四川开标869MW、云南开标544MW、西藏开标450MW。

华中地区累计开标3716.68MW,其中河南开标1636.68MW、湖北开标797.6MW、湖南开标1282.4MW。

海外地区累计开标100MW,位于哈萨克斯坦。

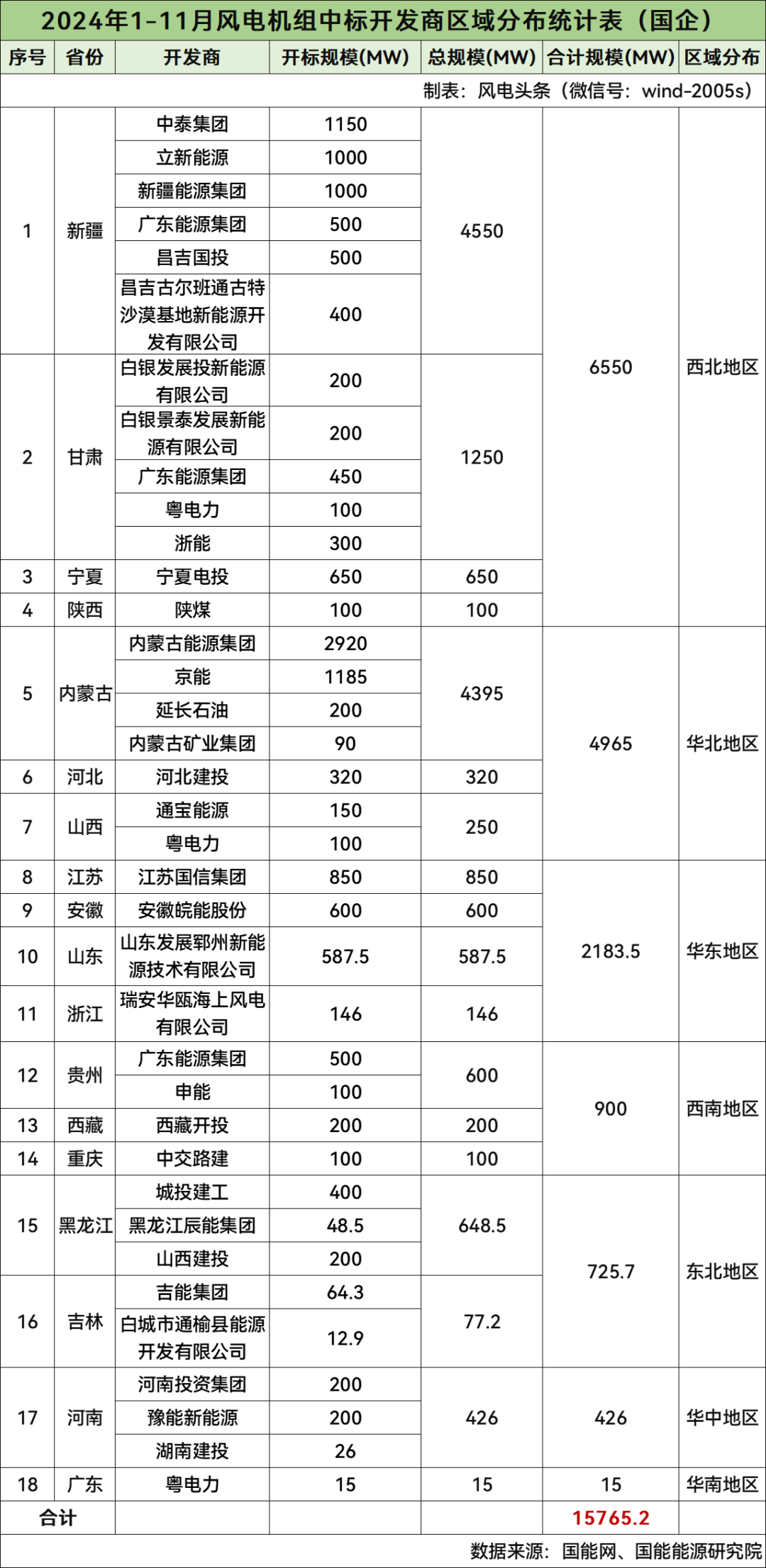

第三部分:国企16.77GW机组开标

累计16.77GW!国企68个风电项目集采定标!三一重能、金风科技、电气风电排前三名。

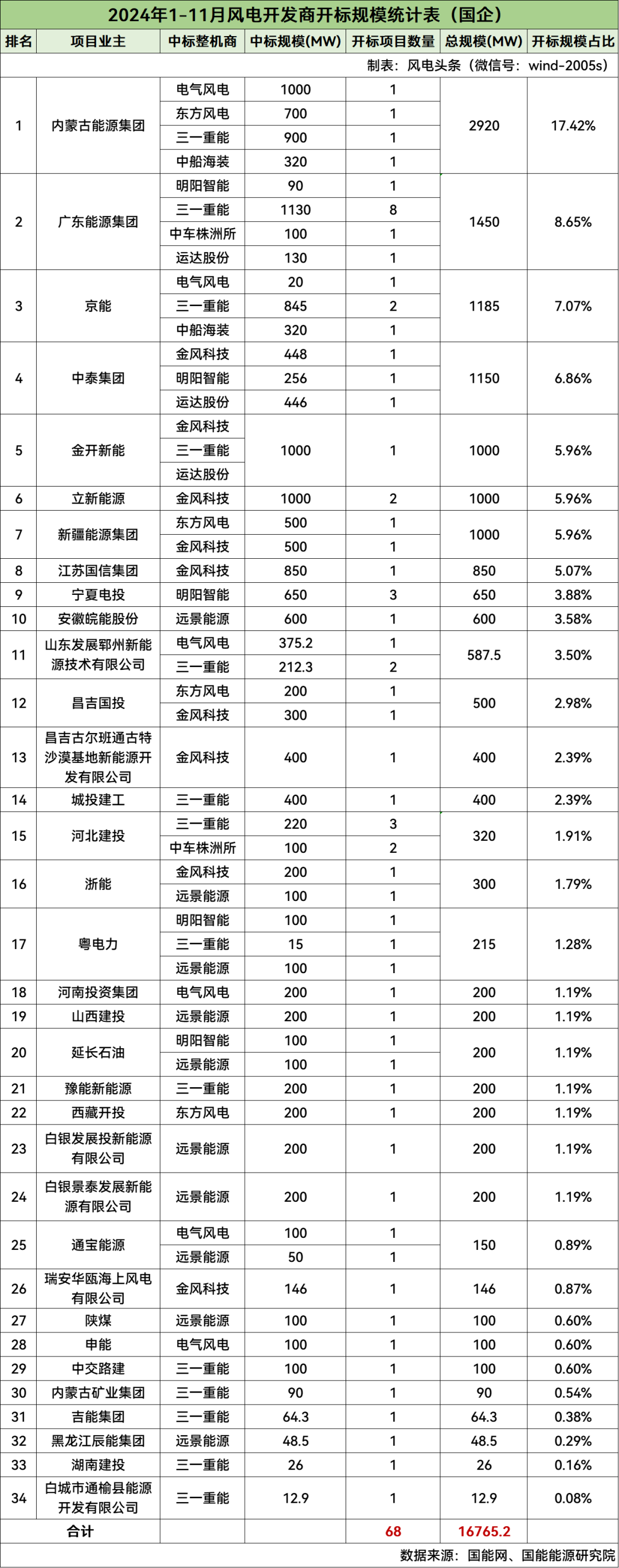

根据风电头条(微信号:wind-20005s)风电项目数据库统计显示,2024年1-11月,内蒙古能源集团、广东能源集团、京能、中泰集团、金开新能、立新能源、新疆能源集团、江苏国信集团、宁夏电投、安徽皖能股份、山东发展郓州新能源技术有限公司、昌吉国投、昌吉古尔班通古特沙漠基地新能源开发有限公司、城投建工、河北建投、浙能、粤电力、河南投资集团、山西建投、延长石油、豫能新能源、西藏开投、白银发展投新能源有限公司、白银景泰发展新能源有限公司、通宝能源、瑞安华瓯海上风电有限公司、陕煤、申能、中交路建、内蒙古矿业集团、吉能集团、黑龙江辰能集团、湖南建投、白城市通榆县能源开发有限公司34家国企公布了风电机组采购情况。

2024年1-11月,共有68个风电项目的风机中标结果出炉,累计容量达到16765.2MW(约16.77GW),陆上风电项目规模总计15769.2MW(约15.77GW),海上风电项目规模总计996MW。

国企风电整机商中标数据统计

16.77GW!三一重能、金风科技、电气风电居前三。

根据风电头条(微信号:wind-2005s)风电项目数据库显示,2024年1-11月风电中标项目累计16765.2MW(约16.77GW),共有9家整机商中标。(注:不含未公布具体规模的框采项目)

数据来源:国能网、国能能源研究院

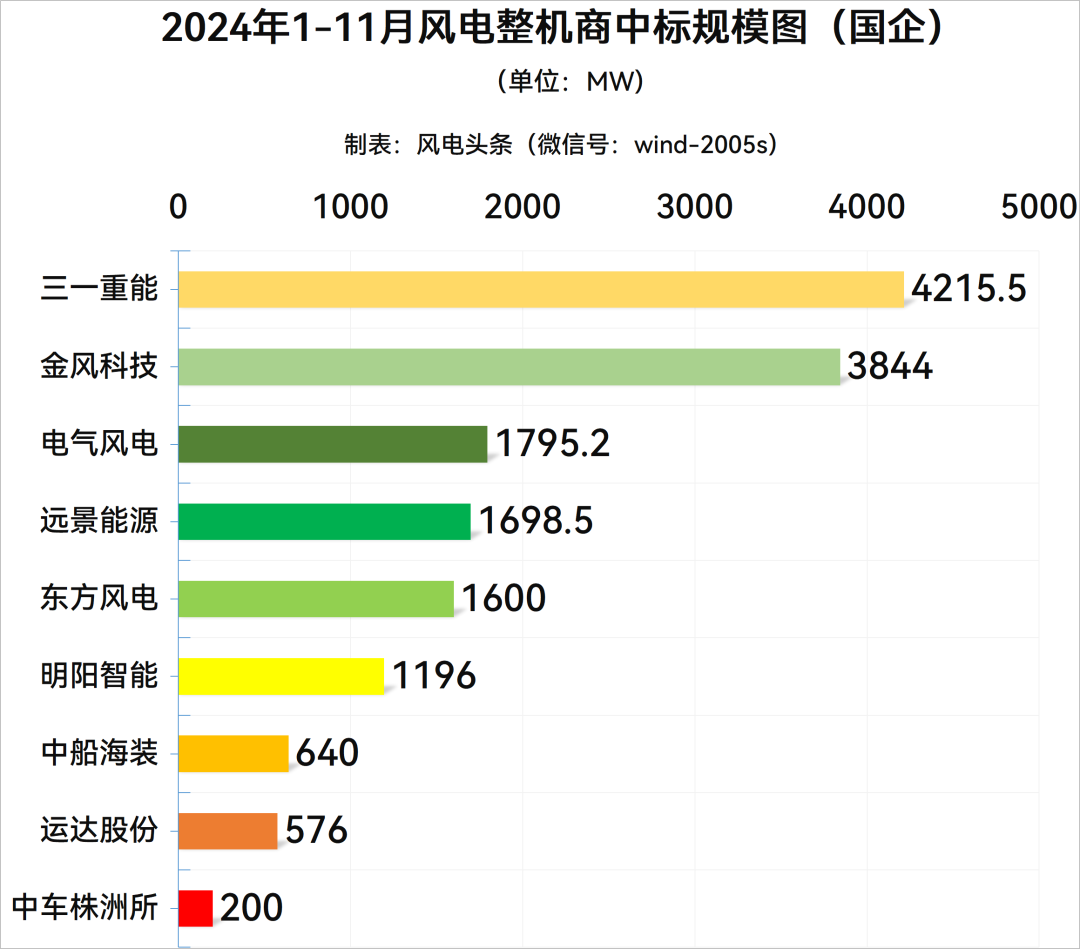

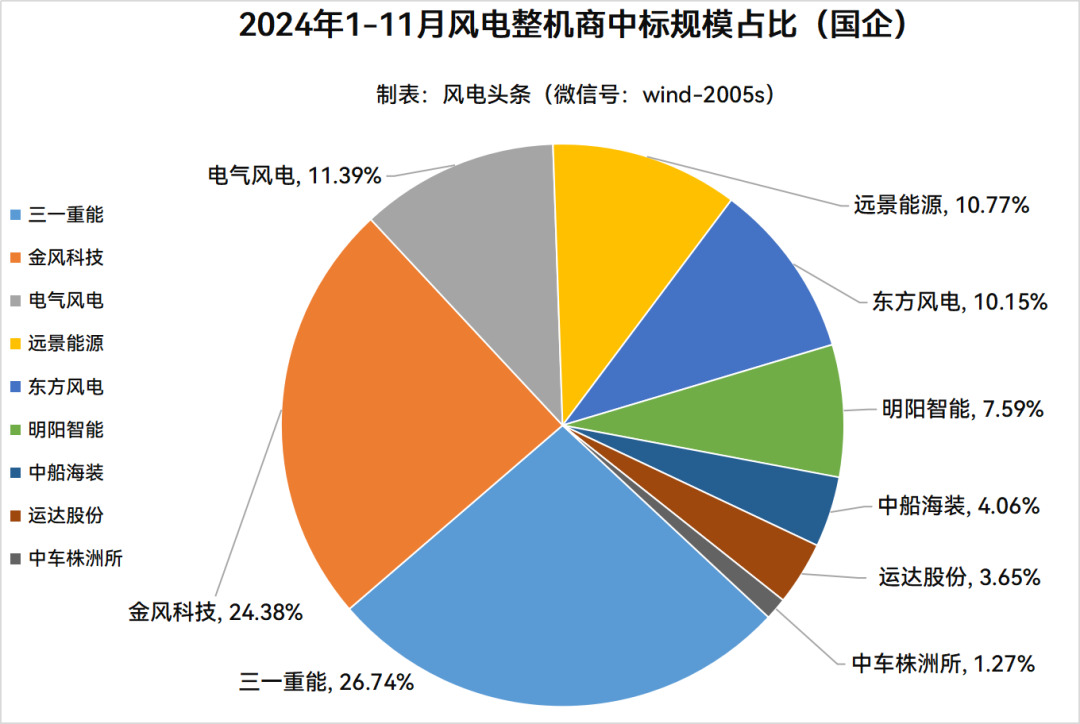

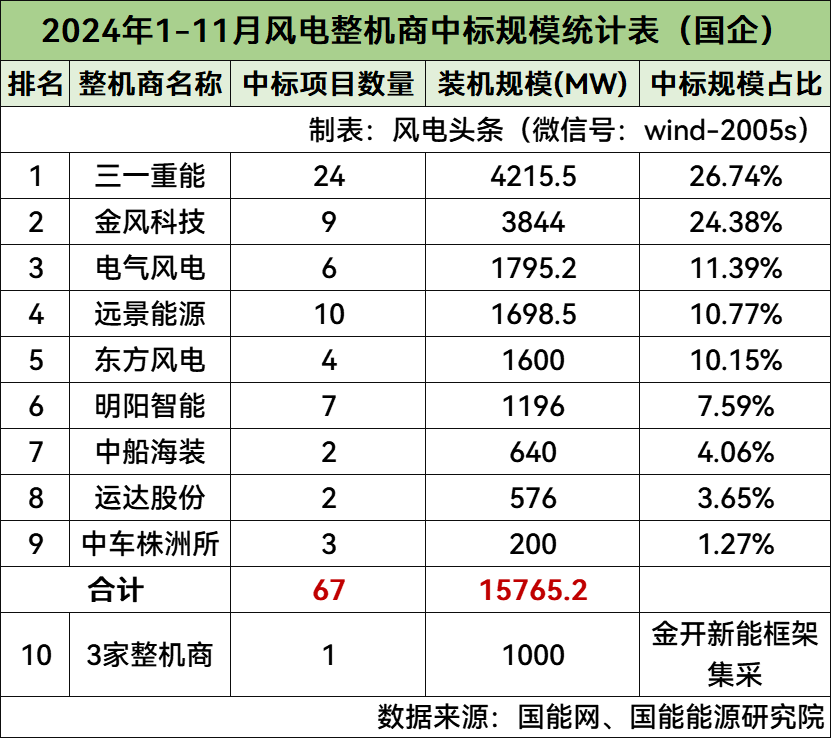

三一重能位居第一,中标规模为4215.5MW;金风科技位居第二 ,中标规模为3844MW;电气风电位居第三 ,中标规模为1795.2MW;远景能源位居第四,中标规模为1698.5MW;东方风电位居第五,中标规模为1600MW;明阳智能位居第六,中标规模为1196MW;中船海装位居第七,中标规模为640MW;运达股份位居第八,中标规模为576MW;中车株洲所位居第九,中标规模为200MW。

数据来源:国能网、国能能源研究院

三一重能中标量占比为26.74%;金风科技中标量占比为24.38%;电气风电中标量占比为11.39%;远景能源中标量占比为10.77%;东方风电中标量占比为10.15%;明阳智能中标量占比为7.59%;中船海装中标量占比为4.06%;运达股份中标量占比为3.65%;中车株洲所中标量占比为1.27%。

国企9家整机商中标均价统计

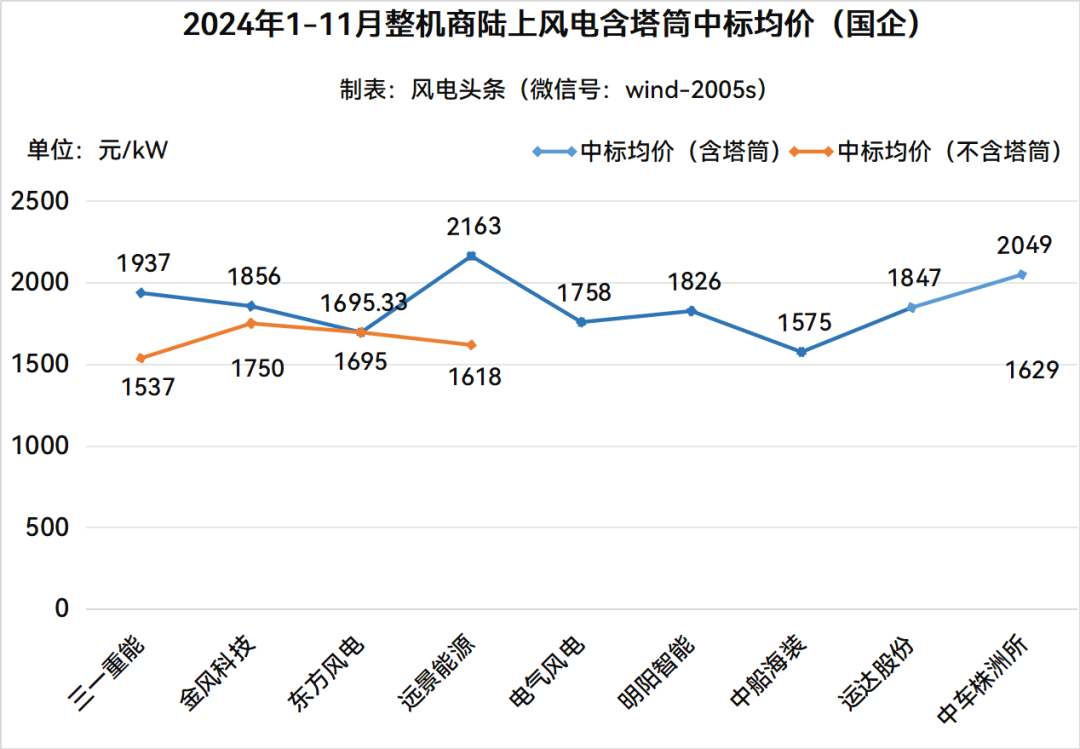

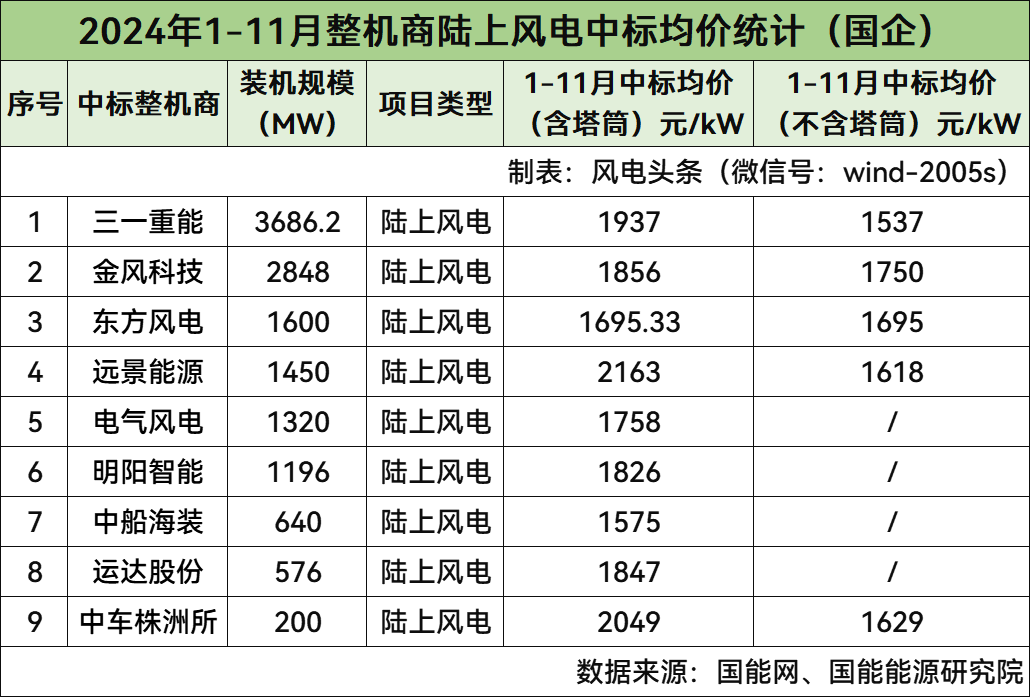

陆上风电含塔筒最高中标均价2163元/kW,不含塔筒最高中标均价1750元/kW。

风电头条(微信号:wind-2005s)通过风电项目数据库分析发现,2024年1-11月风电整机商中标均价,陆上风电项目各整机商中,含塔筒最低中标均价为中船海装1575元/kW;不含塔筒最高中标均价为金风科技1750元/kW,最低中标均价为三一重能1537元/kW。

数据来源:国能网、国能能源研究院

三一重能中标陆上风电项目3686.2MW,含塔筒中标均价为1937元/kW,不含塔筒中标均价为1537元/kW。

金风科技中标陆上风电项目2848MW,含塔筒中标均价为1856元/kW,不含塔筒中标均价为1750元/kW。

东方风电中标陆上风电项目1600MW,含塔筒中标均价为1695.33元/kW,不含塔筒中标均价为1695元/kW。

远景能源中标陆上风电项目1450MW,含塔筒中标均价为2163元/kW,不含塔筒中标均价为1618元/kW。

电气风电中标陆上风电项目1320MW,含塔筒中标均价为1758元/kW。

明阳智能中标陆上风电项目1196MW,含塔筒中标均价为1826元/kW。

中船海装中标陆上风电项目640MW,含塔筒中标均价为1575元/kW。

运达股份中标陆上风电项目576MW,含塔筒中标均价为1847元/kW。

中车株洲所中标陆上风电项目200MW,含塔筒中标均价为2049元/kW,不含塔筒中标均价为1629元/kW。

(注:仅统计公开订单规模及价格的风电项目)

金风科技中标海上风电项目996MW,含塔筒中标均价为3678.5元/kW。

(注:仅统计公开订单规模及价格的风电项目)

国企电站投资业主项目统计

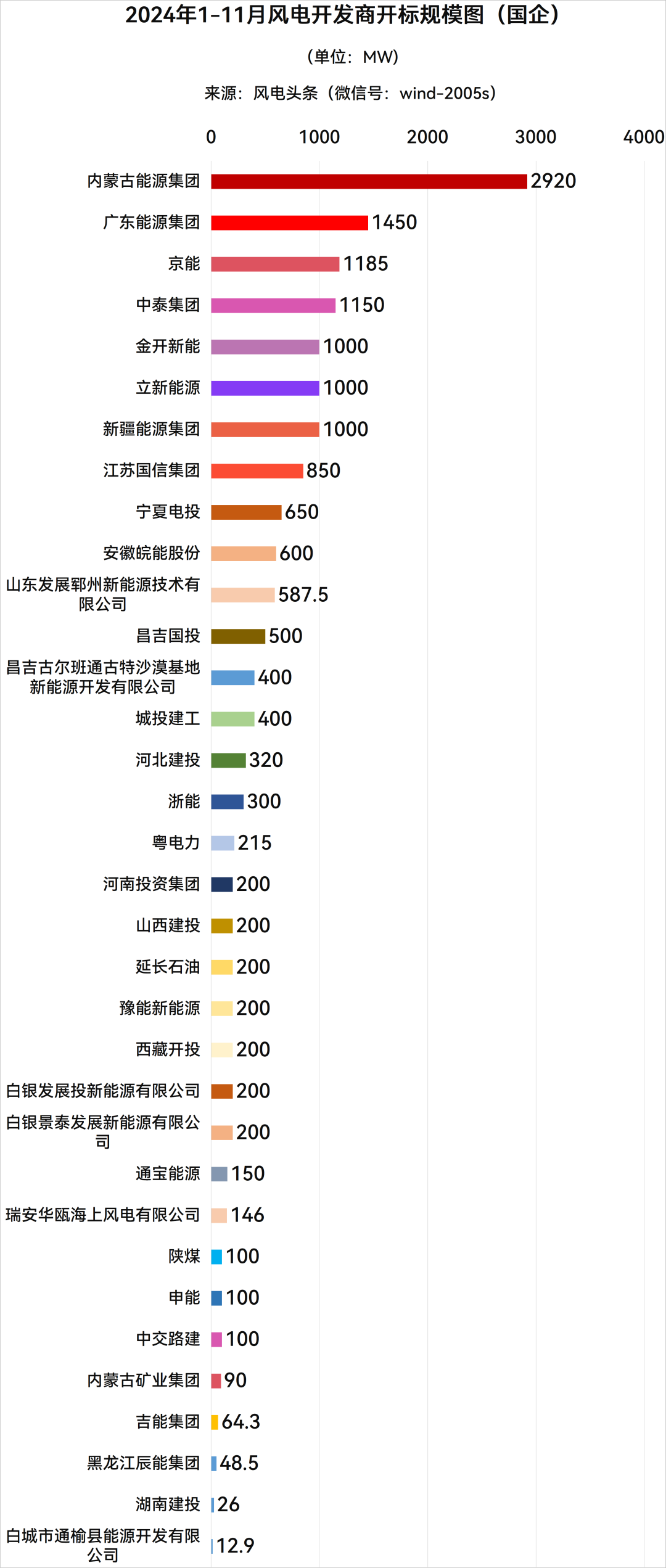

6家国企开发商规模超1GW,内蒙古能源集团规模最大。

根据风电头条(微信号:wind-20005s)风电项目数据库统计显示,2024年1-11月共有34家国企开发商发布风电机组开标结果,分别是内蒙古能源集团、广东能源集团、京能、中泰集团、金开新能、立新能源、新疆能源集团、江苏国信集团、宁夏电投、安徽皖能股份、山东发展郓州新能源技术有限公司、昌吉国投、昌吉古尔班通古特沙漠基地新能源开发有限公司、城投建工、河北建投、浙能、粤电力、河南投资集团、山西建投、延长石油、豫能新能源、西藏开投、白银发展投新能源有限公司、白银景泰发展新能源有限公司、通宝能源、瑞安华瓯海上风电有限公司、陕煤、申能、中交路建、内蒙古矿业集团、吉能集团、黑龙江辰能集团、湖南建投、白城市通榆县能源开发有限公司。

2024年1-11月,内蒙古能源集团开标规模为2.92GW,位居第一名,其次是广东能源集团,项目开标规模为1450MW,位居第二名;京能开标规模为1185MW,位居第三名。

数据来源:国能网、国能能源研究院

内蒙古能源集团开标规模为2920MW,电气风电中标1000MW,三一重能中标900MW,东方风电中标700MW,中船海装中标320MW。

广东能源集团开标规模为1450MW,明阳智能中标90MW,三一重能中标1130MW,中车株洲所中标100MW,运达股份中标130MW。

京能开标规模为1185MW,三一重能中标845MW,中船海装中标320MW,电气风电中标20MW。

中泰集团开标规模为1150MW,运达股份中标446MW,金风科技中标448MW,明阳智能中标256MW。

金开新能开标规模为1000MW,由金风科技、三一重能、运达股份3家共同中标。

立新能源开标规模为1000MW,由金风科技中标。

新疆能源集团开标规模为1000MW,东方风电中标500MW,金风科技中标500MW。

江苏国信集团开标规模为850MW,由金风科技中标。

宁夏电投开标规模为650MW,由明阳智能中标。

安徽皖能股份开标规模为600MW,由远景能源中标。

山东发展郓州新能源技术有限公司开标规模为587.5MW,电气风电中标375.2MW,三一重能中标212.3MW。

昌吉国投开标规模为500MW,金风科技中标300MW,东方风电中标200MW。

昌吉古尔班通古特沙漠基地新能源开发有限公司开标规模为400MW,由金风科技中标。

城投建工开标规模为400MW,由三一重能中标。

河北建投开标规模为320MW,三一重能中标220MW,中车株洲所中标100MW。

浙能开标规模为300MW,金风科技中标200MW,远景能源中标100MW。

粤电力开标规模为215MW,明阳智能中标100MW,远景能源中标100MW,三一重能中标15MW,

河南投资集团开标规模为200MW,由电气风电中标。

山西建投开标规模为200MW,由远景能源中标。

延长石油开标规模为200MW,明阳智能中标100MW,远景能源中标100MW。

豫能新能源开标规模为200MW,由三一重能中标。

西藏开投开标规模为200MW,由东方风电中标。

白银发展投新能源有限公司开标规模为200MW,由远景能源中标。

白银景泰发展新能源有限公司开标规模为200MW,由远景能源中标。

通宝能源开标规模为150MW,电气风电中标100MW,远景能源中标50MW。

瑞安华瓯海上风电有限公司开标规模为146MW,由金风科技中标。

陕煤开标规模为100MW,由远景能源中标。

申能开标规模为100MW,由电气风电中标。

中交路建开标规模为100MW,由三一重能中标。

内蒙古矿业集团开标规模为90MW,由三一重能中标。

吉能集团开标规模为64.3MW,由三一重能中标。

黑龙江辰能集团开标规模为48.5MW,由远景能源中标。

湖南建投开标规模为26MW,由三一重能中标。

白城市通榆县能源开发有限公司开标规模为12.9MW,由三一重能中标。

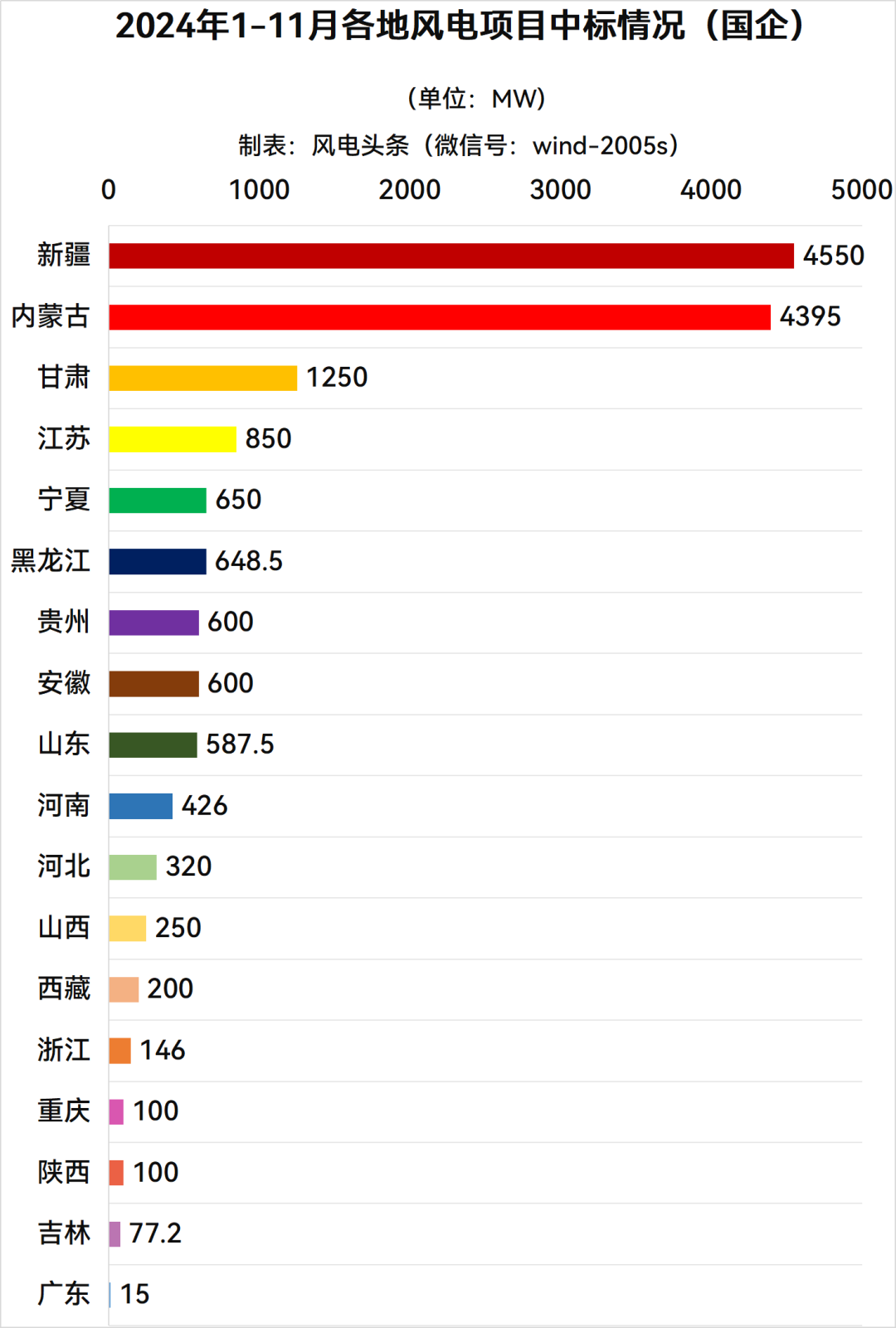

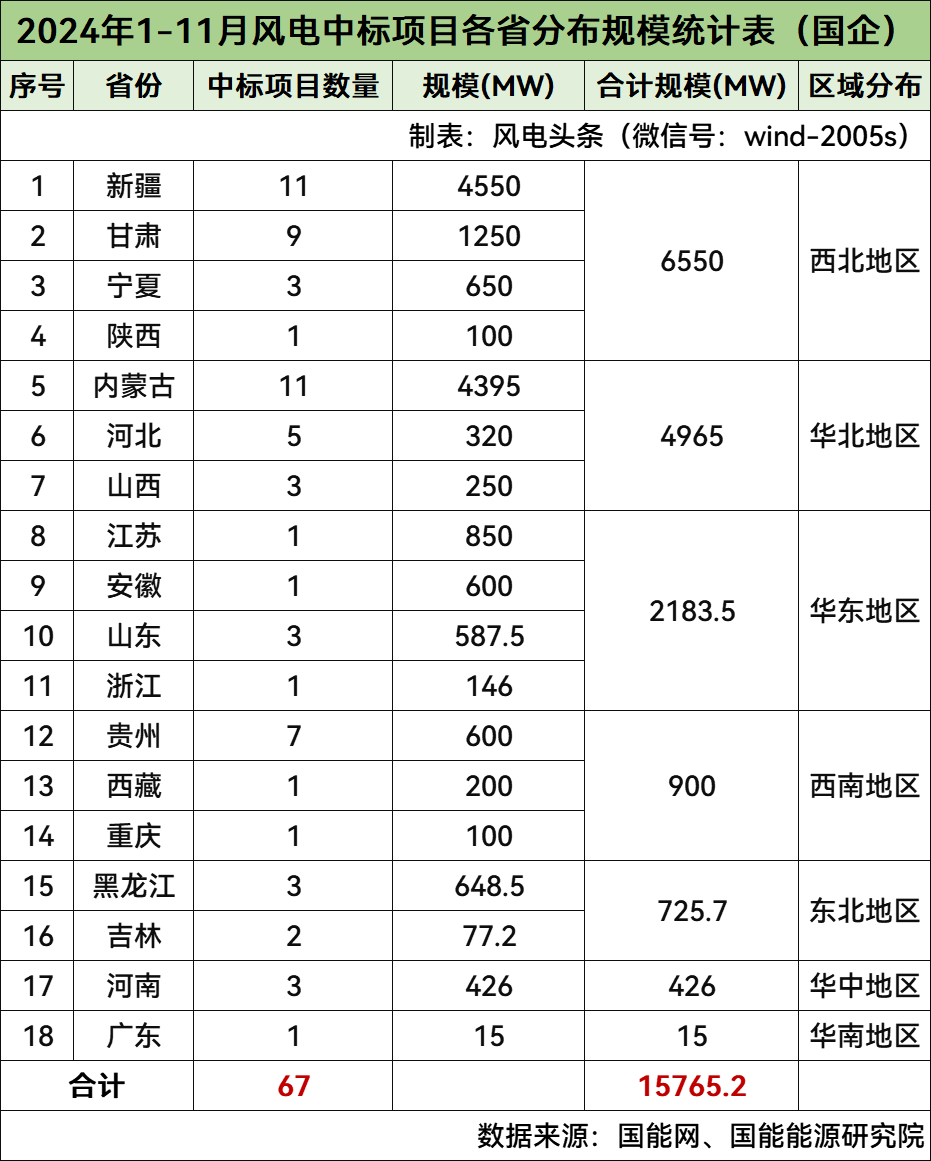

国企各地中标统计

西北地区规模超6GW,新疆规模最大。

根据风电头条(微信号:wind-20005s)风电项目数据库统计显示,2024年1-11月风电开标项目有18个省份项目进行开标,规模为15765.2MW。(注:不含未公布具体地址的框采项目)

从省份分布情况来看,新疆开标规模为4550MW,排名第一,内蒙古开标规模均为4395MW,位居第二名,甘肃开标规模均为1250MW,位居第三名。

数据来源:国能网、国能能源研究院

风电头条(微信号:wind-2005s)通过风电项目数据库分析发现,2024年1-11月,西北地区累计开标6550MW,其中,新疆开标4550MW,甘肃开标1250MW,宁夏开标650MW,陕西开标100MW。

华北地区累计开标4965MW,其中,内蒙古开标4395MW,河北开标320MW,山西开标250MW。

华东地区累计开标2183.5MW,其中,江苏开标850MW,安徽开标600MW,山东开标587.5MW,浙江开标146MW。

西南地区累计开标900MW,其中,贵州开标600MW,西藏开标200MW,重庆开标100MW。

东北地区累计开标725.7MW,其中,黑龙江开标648.5MW,吉林开标77.2MW。

华中地区累计开标426MW,位于河南。

华南地区累计开标15MW,位于广东。

从开发商的角度来看,西北地区中,中泰集团开标1150MW、立新能源开标1000MW、新疆能源集团开标1000MW、昌吉国投开标500MW、昌吉古尔班通古特沙漠基地新能源开发有限公司开标400MW、白银发展投新能源有限公司开标200MW、白银景泰发展新能源有限公司开标200MW、广东能源集团开标950MW、粤电力开标100MW、浙能开标300MW、宁夏电投开标650MW、陕煤开标100MW。

华北地区中,内蒙古能源集团开标2920MW、京能开标1185MW、延长石油开标200MW、河北建投开标320MW、通宝能源开标150MW、粤电力开标100MW、内蒙古矿业集团开标90MW。

华东地区中,江苏国信集团开标850MW、安徽皖能股份开标600MW、山东发展郓州新能源技术有限公司开标587.5MW、瑞安华瓯海上风电有限公司开标146MW。

西南地区中,广东能源集团开标500MW、申能开标100MW、西藏开投开标200MW、中交路建开标100MW。

东北地区中,城投建工开标400MW、黑龙江辰能集团开标48.5MW、山西建投开标200MW、吉能集团开标64.3MW、白城市通榆县能源开发有限公司开标12.9MW。

华中地区中,河南投资集团开标200MW、豫能新能源开标200MW、湖南建投开标26MW。

华南地区中,粤电力开标15MW。

(注:以上统计数据均基于能源央国企已公布的开标规模数据,有任何疑问欢迎互动交流 )