手机浏览网

手机浏览网

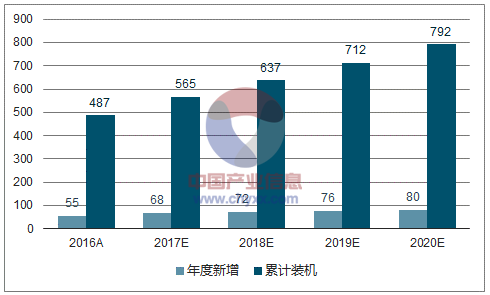

全球新增装机预测

资料来源:公开资料整理

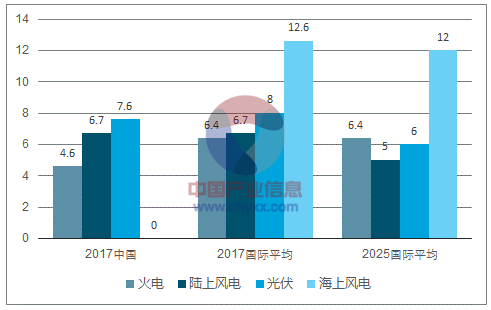

风电度电成本(美分/千瓦时)

资料来源:公开资料整理

发电成本持续下降, 2020 年有望与火电直接竞争。2017 年全球陆上风电的度电成本继续下降至每千瓦时 6.7 美分,成为最经济的绿色电力。 IRENA 预测,随着容量系数的提高和投资成本的降低, 2025 年风电和光伏的度电成本还将显著下降,风电度电成本可达到每千瓦时 5 美分,可再生能源将主导未来能源行业的新增投资。

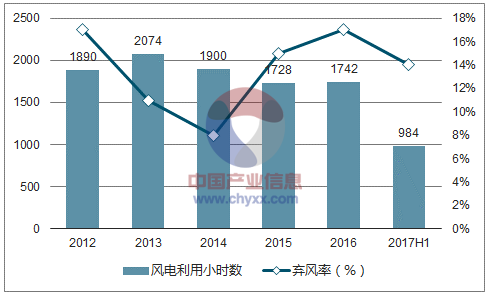

全国风电利用小时数及弃风率(%)

资料来源:公开资料整理

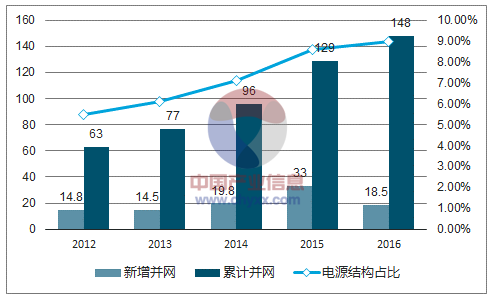

消纳问题显著改善,并网量大幅增长。 2017年以来国网加大可再生能源消纳的调度工作,在基础设施增加不明显的情况下, 风电的消纳工作取得了明显的成效,并网小时数也显著增长。 2017 年 1-9 月, 全国风电利用小时 1,386 小时,同比增加 135 小时。西北地区风电消纳显著改善,前 8 个月新疆风电设备平均利用小时数为 1,267 小时,同比增加 236 小时,弃风率同比下降 12 个百分点,至 29.5%。 1-9 月全国弃风电量 295.5 亿千瓦时,同比减少 103亿千瓦时,弃风率同比下降 6.7 个百分点,实现弃风电量和弃风率“双降”。截至 2017 年 9月底, 全国风电新增并网容量 9.70GW,累计风电并网容量约 157GW, 国内风电装机占电源总装机比例为 9.6%,火电占比 64.7%,水电 17.4%。

风电并网容量(GW)及电源占比(%)

资料来源:公开资料整理

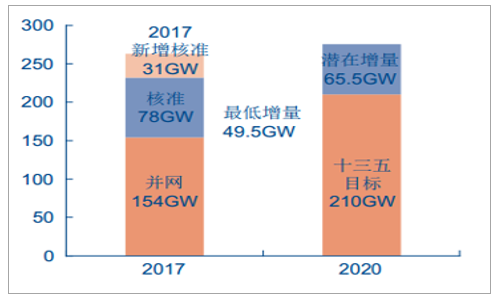

“十三五” 我国风电装机潜力仍大,未来三年并网量年均介于 16-38GW。 截至 2016年底,我国已核准未建设的风电项目容量合计 84.0GW,其中 2016 年新增核准 32.4GW;2017 年 7 月 28 日国家能源局公布 2017 年新增核准项目 30.7GW,上述项目均有望在 2020年前开工,合计 114.6GW。根据国家能源局的风电电价调整方案,上述 114.6GW 的项目需要在 2020 年前开工建设,以获得 0.47-0.60 元/千瓦时的上网电价,否则上网电价将被调整为 0.40-0.57 元/千瓦时。截至 2017 年 6 月 30 日,非限电地区各省的累计并网容量 76.5GW,较 126GW 的最低并网目标尚有 49.5GW 的差距。 据此计算未来三年风电并网量年均增长介于 16.5- 38.3GW 之间。

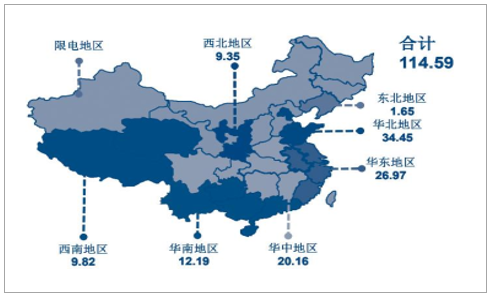

核准待建项目分布(GW)

资料来源:公开资料整理

十三五新增并网容量预测(GW)

资料来源:公开资料整理

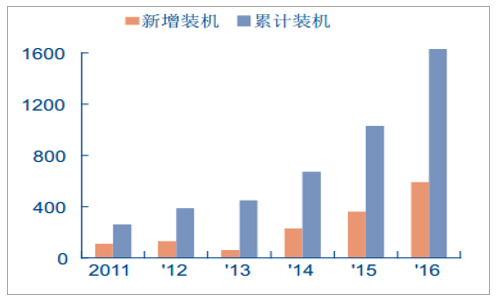

海上风电政策渐明,成为行业重要发展方向。 我国海岸线狭长,海上风电资源丰富。在政府政策的助力之下,我国海上风电的发展更是迅速。 2016 年我国海上风电新增装机 154 台,新增装机容量为 59 万千瓦,同比增长 64%,呈现加速发展态势。

中国海上风电装机容量(MW)

资料来源:公开资料整理

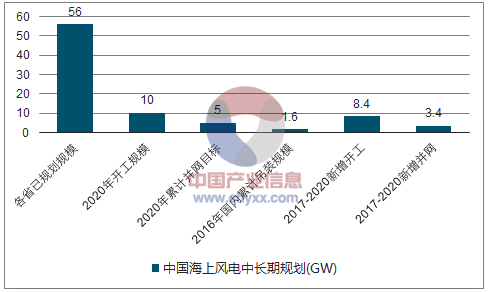

中国海上风电中长期规划(GW)

资料来源:公开资料整理

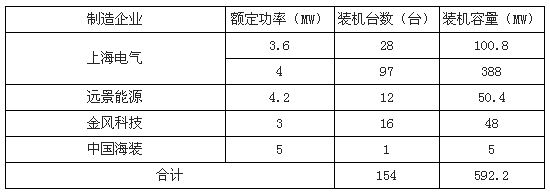

各地布局积极, 行业投资加大。 随着海上电价政策的明确,建设成本的持续优化以及配套产业的日渐成熟,我国海上风电在“十三五” 期间料将迎来加速发展期,规划目标是到 2020年确保并网 5GW,力争开工 10GW。我国东南沿海地区的各省(市)已积极规划长期海上风电发展目标,目前确定的规划总容量超过 56GW。上海电气合资西门子一枝独秀, CR4 达 90%。 国内海上风电市场主机供应商共 10 家。其中,累计装机容量达到 15MW 以上的机组制造商为上海电气、远景能源、华锐风电、金风科技,四家合计海上风电机组装机量占国内海上风电装机总量的 90.1%。 2016 年我国海上风电制造商新增装机容量情况如下:

我国海上风电制造商新增装机容量情况

资料来源:公开资料整理

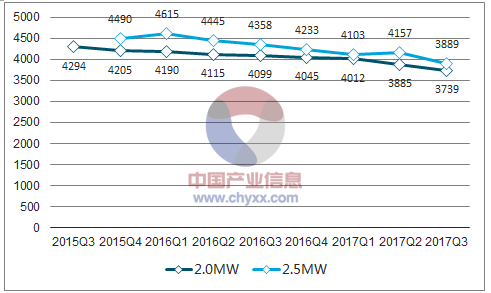

成本不断下降加剧竞争优胜略汰。 由于市场产品同质化程度加深,更大叶轮直径的新机型频繁推出, 带动老机型价格走低,第三季度 2.0MW 风电机组市场投标均价下降至 3,700元/kW 左右,2017年以来降幅为 7%。2.5MW 市场投标均价也随着产品更迭调整至 3,800元/kW。

风电机组投标价格走势(元/kW)

资料来源:公开资料整理

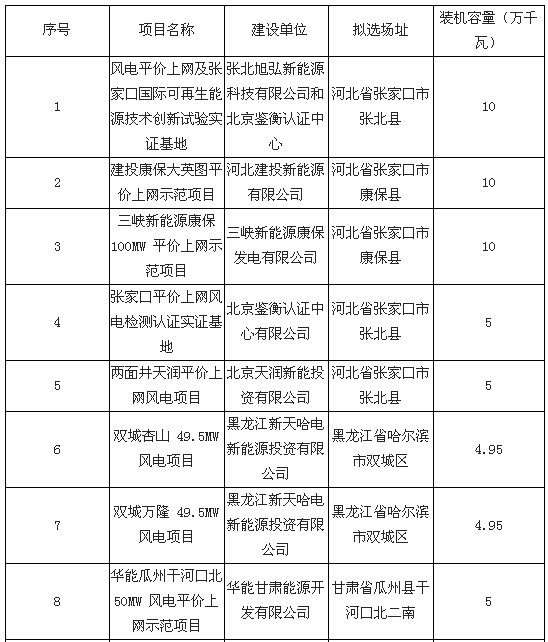

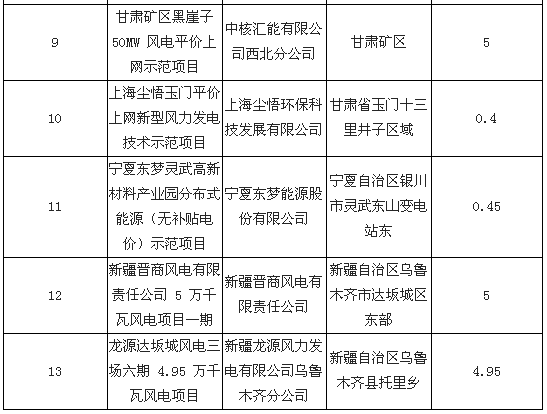

踢好风电平价临门一脚,拥抱发展机遇。 2017 年 9 月,国家能源局下发了《关于公布风电平价上网示范项目的通知》,风电正式开启了平价时代。政策要点:风电平价上网示范项目的上网电价按当地煤电标杆上网电价执行,不核发绿色电力证书,没有额外补贴,在本地电网范围内消纳;示范项目建设规模由各省市主管部门确定,除风电红色预警地区外不受年度规模指标限制;电网配套和消纳将受保障,电力公司做好配套送出工程的建设工作,项目建成后要及时与风电开发企业签订购售合同,充分挖掘系统消纳潜力,优先满足就近消纳要求。此次的风电平价上网示范项目都集中在三北地区,河北、黑龙江、甘肃、宁夏、新疆相关省(区)风电平价上网示范项目共 13 个,总规模 70.7 万千瓦。其中有 5 个项目位于河北省张家口市, 5 个项目规模合计达 40 万千瓦,占总量的 56.6%,占比如此之高的原因在于:(1)推行平价上网对于该地区的项目收益影响最小:河北张家口此前的风电补贴仅占 17.3%,补贴强度是五个省区中最低的。 (2)河北实现全额消纳的难度较小:在五个省区中,河北的弃风率是最低的,全额消纳较易实现。 (3)风电投资环境较好:河北是五省区中唯一一个不是风电建设红色预警的地区。(4)张家口地区的风电资源相对比较丰厚,平价上网较易实现。

风电平价上网示范项目一览

资料来源:公开资料整理

提高风电市场竞争力, 促进风电产业持续健康发展。 平价上网能够加快推进可再生能源市场化进程,平价上网示范项目将使得行业更加重视度电成本,推动风电新技术的开发与应用,使得风电市场的竞争力大幅提升,从而带来生产成本的下降以及生产效率的提高,整个行业因而能够更加健康而持续地发展。平价上网推行过程中由于失去政府补贴,各环节降本增效能力将受考验,风电企业需要承受短期“阵痛”,然而,由于政府的作用在市场中逐渐弱化,市场优胜劣汰的机制将会发挥更加显著的作用: 风电平价上网对于生产成本低、高效率的风电设备厂商将率先形成利好,可借此扩大市场份额。示范项目不受限电影响的保障或能实质性地提高风场收益。 受电网消纳条件制约,风电弃电是影响风场运营收益重要因素。目前我国风电重点地区最低保障性收购年利用小时数为1800-2000 小时, 2016 年全国平均水平为 1742 小时,而多数风场有效风速小时显著高于保障性小时数,例如,新疆全疆有效风速时间达 3000 小时,云南五子坡风场突破 4000 小时,示范项目不受限电影响的保障或能实质性地提高风场收益。陆上风电核准未建较多,需求稳步向好;海上风电规划积极,发展迅速。 风电行业已经实现平价上网,目前面临的主要问题是资源的稀缺性和风力资源区域与用电区域的不匹配性。 由于海上风电能很好解决这两个主要问题, 故被寄予厚望。未来随着海上风机的成本下降, 其有望为行业发展带来新动能。