手机浏览网

手机浏览网

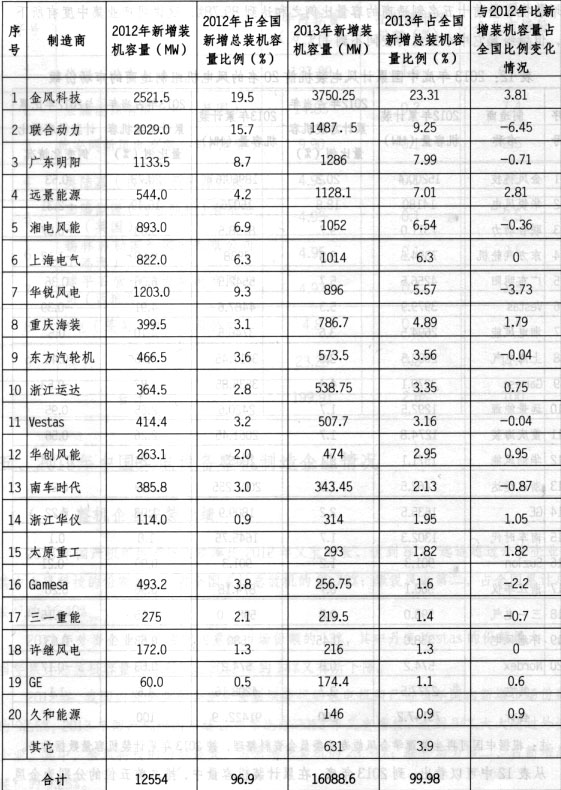

表4:2013年底中国累计风电装机前20名的风电机组制造商的市场份额

从表4中可以看出:2013年,新增风电装机中排名前五位的分别为金风、联合动力、广东明阳、远景能源和湘电风能。年新增装机超过l000MW的企业达到6家,市场排名前巧的企业新增装机容量均超过了250MW。同时,我们还可以看出:外资企业的市场占有率进一步下滑;内资企业中,联合动力、华锐风电、的市场占有率一明显下滑;金风科技、远景能源、重庆海装和浙江华仪的市场占有率均有明显上升。广东明阳、湘电风能、东方电气的市场占有率有微幅下降;华创风能、浙江运达、重庆海装、浙江运达和太原重工的市场占有率则有微幅上升。

由上表的数据分析可以看出:我国风电新增装机容量已经停止负增长,我国风电装机容量慢速增长(或零增长)的时期已经到来,从2011年开始我国风电产业的发展已经进入稳定发展期和慢速增长期。预计从2014年一2018年,我国每年的风电新增装机容量将在1600万千瓦到1800万千瓦之间徘徊。以高质量的设备和高质量的服务取胜,精心开发大型海上风电机组,努力开拓国际市场,从风电制造大国向风电强国转变是风电产业界今后5年的主要任务。

《 本文摘选于2014全国大型风能设备行业年会报告》

《 本文摘选于2014全国大型风能设备行业年会报告》