手机浏览网

手机浏览网

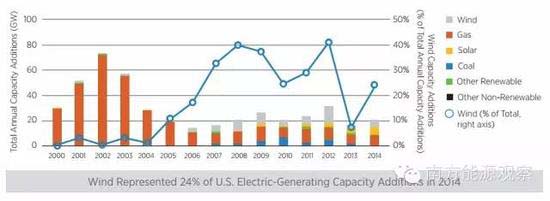

风电新增发电容量占了美国2014年所有新增发电装机容量的24%,占终端用电需求的4.9%。此外,2014 年签下的新风能采购合约价迎来了史上最低价时代,低至每度电 2.35 美分。和2009年每度电7美分相比,降幅达66%。

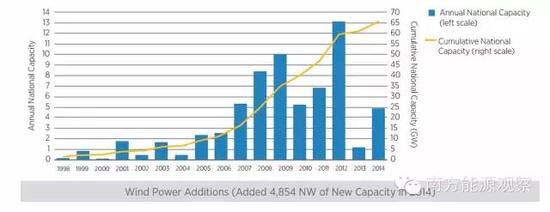

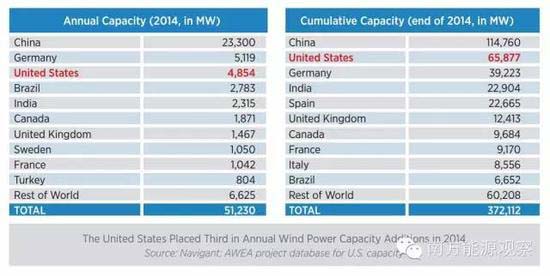

风电新增装机容量是2014年美国新增发电装机容量的第三大来源,美国总风能发电量在世界上排名第一,但在总装机容量上,美国屈居第二,次于中国。

价格趋势

即使风力发电机轮毂高度增加和转子直径变长,风力发电机的价格也已经大幅度下降。最近宣布的交易定价在850-1250美元/千瓦的范围。价格的降低加上改进的涡轮技术,使得风能行业工程成本和风电价格得以下降。

2014年风电的相对经济竞争力得到提高,PPA采购价的持续下降,电力批发价的持续反弹,使得2014 年签下的风电PPA采购合约价低于全国电力批发价格的范围。根据2014年的分析,在美国内陆地区的全国电力批发价格里,风电PPA采购价是最具竞争力的。2014年执行的风电PPA采购合约价和2040年前燃气发电的预估燃料成本范围相比毫不逊色。

安装趋势

美国风电新增装机容量在2014年出现反弹,并在近期内会继续增长。生产税收抵免政策(PTC)将只对2014年底开始建设并会在未来两年内看到投产的项目有效。

地区发展

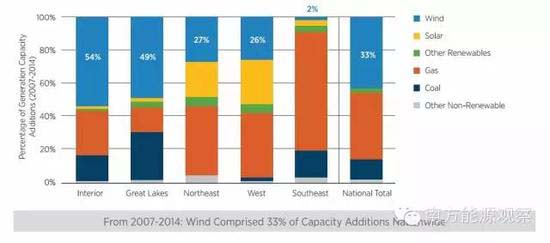

自2007年以来,风电占了美国新增发电装机总容量的33%,在内陆地区和五大湖地区更分别达到54%和49%。而东北部地区(27%)和西部地区(26%)略少,东南部则更少,只有2%。发电装机容量的地区差异反映了不同地区风能资源的质量以及是否采用了新风机技术提高项目的质量。举个例子,采用了新风机技术(如低功率风机和更高的塔筒)的五大湖地区的新增发电装机总容量远远超过西部地区。

2014年有19个州安装了新的大型风力发电机组,值得注意的是,爱荷华州和南达科他州的风电装机容量所发的电比其他州的发电量多28%和25%,跟随其后的是堪萨斯州(22%)。德州、加州和爱荷华州都拥有超过5GW的总装机容量。在2014年有9个州通过风能所发的电超过该州总发电量的12%,有17个州通过风能所发的电超过该州总发电量的6%。

未来展望

根据预测,成本的降低和风力发电技术的改进将会提高近期新增的风电装机容量,这也就造成美国风电销售价格屡创新低、风电企业不断增加和相应国家政策的制定。2015年美国国家能源部出版的Wind Vision Report分析出风能可以满足2020年电力需求的10%,2030年电力需求的20%,2050年电力需求的35%。而另外一份美国国家能源部出版的报告Enabling Wind Power Nationwide指出,风力发电机的高度有潜力达到110米和140米。持续的风能产业发展能实现更好的经济、环境和社会效益。