手机浏览网

手机浏览网

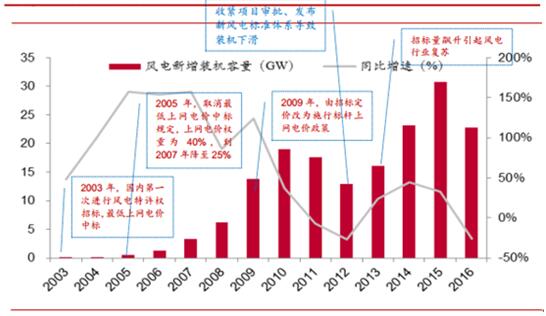

政策驱动下风电行业由快速发展,逐步转向稳定、市场化发展。 在 2005年以前,我国的可再生能源主要是水电,其他可再生能源占比非常小,在减排和电力需求旺盛的推动下,我国开始重视风电产业发展,引进国外成熟的风电技术。为了降低风电建设成本、推动大规模风电场开发建设、实现风电设备制造国产化, 我国于 2003 年起开始实行风电特许权招标, 2005 年在《可再生能源法》通过、取消特许权最低价格中标、提出 2020 年风电目标、国产化 70%以上的等一系列政策的刺激下,风电投资热情高涨,随后几年出现井喷式增长。

由于我国风能资源禀赋和负荷中心远离的特点,风电项目所在地区电网调节能力弱,经过几年快速发展,在 2010 年出现弃风限电,但运营企业投资依然高涨,以至于在 2011-2012 年出现了大规模限电情况,主要原因有以下几方面:一由于电网规划和建设滞后于风电项目建设,在时间上出现了错配;二由于我国在风电管理上缺乏经验,规模快速增长过程中出现了多起质量和安全事故(主要是机组脱网和烧机),给电网安全带来了极大的安全隐患;三是项目审批核准未考虑接入和消纳状况。通过 2011-2012 年整顿及送出建设,风电接入条件出现好转,同时前期累积的技术问题爆发也引起了运营商的反思,运营商在设备采购上更加注重质量,设备端竞争分化加剧。 13/14/15 转向南方低风速地区开发,需求恢复,新增装机增长。由于上网电价的下调, 2015 年出现风电抢装潮,新增装机容量达 30.5GW。

中国风电发展历程

数据来源:公开资料整理

中国新增装机占世界新增规模一半, 16 年增速下滑。 中国风电行业经过多年的快速发展期,目前累计装机规模占全球的 33.6%, 已跃居全球第一成为世界风电发展的主力军,近 10 年 CAGR 为 60.9%高于世界水平22%。 2016 年中国风电累计装机容量达 167.8GW,同比增加 15.72%,新增装机 22.8GW, 同比下滑 25.9%。 装机增速下滑是由于电价下调,2015 年部分抢装透支 2016 年装机及三北地区消纳仍未实质性改善。