手机浏览网

手机浏览网

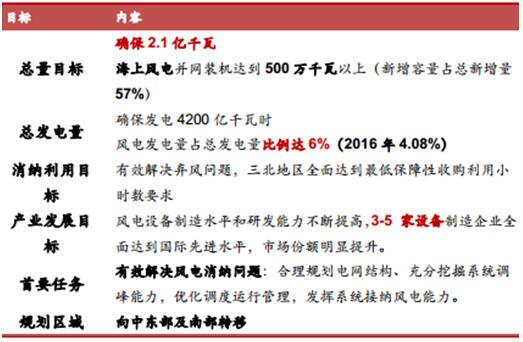

2) 风电装机结构调整, 向中东部及南部转移。 我国风电发展“十三五规划” 提到, 将风电装机由北部区域向中东部及南部转移,在 2020 年该区域风电新增并网容量达 4200 万千瓦以上,占规划新增并网容量48%,累计并网装机达到 7000 万千瓦。

2016 年,全国仅 22 个省市下达了风电开发建设规模,而限电率较高的内蒙古、新疆、甘肃、宁夏、吉林、黑龙江等地 2016 年核准新增装机容量为 0。 风电装机向消纳较好的中东部及南部转移,将为风电持续规模化开发带来增量市场。

3) 电网建设、就近消纳等多项措施协同促风电消纳。 在风电总发电量增加的同时,大规模、高速度发展的风电装机与风电并网消纳的矛盾已成为制约我国风电发展的重要“瓶颈”。风电发展“十三五规划”首要任务将是解决可再生能源消纳问题,其明确提出:到 2020 年,有效解决弃风问题,“三北”地区全面达到最低保障性收购利用小时数的要求。 具体措施包括:加强电网建设(特高压电网建设)、提高调峰能力、优化调度运行、全额保障性收购制度等,促进消纳。其中在特高压建设方面,预计十三五期间将有包括“锡盟-山东 1000kV 特高压交流工程”在内的多条线路完工投运,有助于三北地区风电外送。 此外, 适时启动实施可再生能源发电配额考核和绿色电力证书交易制度, 一方面解决补贴资金压力问题, 逐步建立市场化补贴机制, 另一方面促进风电技术进步和成本下降。

风电发展“十三五规划”核心内容

数据来源:公开资料整理

2018 年上网电价下调,风电装机平稳发展。 2016 年 12 月发改委出台了《关于调整光伏发电陆上风电标杆上网电价的通知》,下调 2018 年风电标杆电价, 17 年是否会出现抢装?我们认为: 由于风电项目建设时间相对较长、 短期消纳问题突出,加之风电投资商更加理性, 2017 年或集中在抢核准(路条),风电装机量维持相对平稳。 其次,更重要的是风电标杆电价下调,将倒逼技术进步,促进风电成本下行, 有望促进实现风电十三五规划的目标——在 2020 年实现风电与煤电价格相当。 2017 年2 月能源局发布《关于试行可再生能源绿色电力证书核发及自愿认购交易制度的通知》,建立可再生能源绿色证书自愿认购体系,自 2018 年适时启动可再生能源配额考核和绿色电力交易约束机制。该政策短期影响不大,长期来看有助于补贴机制市场化,解决财政补贴资金压力和开发商现金流问题,促进风电行业健康稳定发展。

陆上风电标杆上网电价,单位:元/千瓦时(含税)

数据来源:公开资料整理

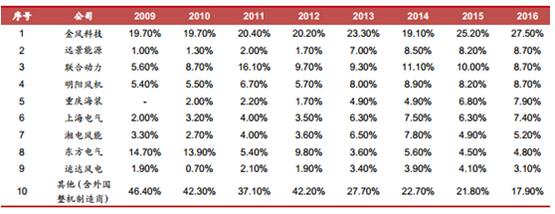

风电设备行业集中度提升,未来还看龙头。 风电“十三五”规划提出了产业发展目标:风电设备制造水平和研发能力不断提高, 3-5 家设备制造企业全面达到国际先进水平,市场份额明显提升。风电技术壁垒高,目前业已形成以金风科技、远景能源等少数几家企业占据大部分市场份额格局。据 Bloomberg 显示, 2016 年共有 26 家风电整机制造商有项目吊装记录,其中前 5 大风电整机厂商总装机容量占全国的 62%;前 9 大厂市占率达 82%,行业集中度高。并且,龙头企业金风科技市场份额有所上升,从 2015 年的 25.2%提升至 27.5%,提高了 2.3%。 2016 年金风和远景新增订单占行业 60%,可见行业集中度在不断向龙头靠拢。

主要整机制造商梯队及其中国市场份额

数据来源:公开资料整理

紧抓一带一路,开拓风电国际市场。 受益于国内风电快速发展,中国风电制造企业在 2015 年全球新增装机 TOP10 中,有 5 家企业列入。但海外风电市场装机仍由 visitas、西门子、 GE 等老牌厂商掌控。 2013 年中国风电海外市场份额达 3.6%,为历史最高水平, 随后 2014 年至 2015年,受标杆电价下调影响所引起的抢装潮, 到 2015 年海外市场份额降低至 0.8%。当前国内风电设备商的竞争实力在加强,金风、远景等设备已销往海外,在国内需求增速趋于缓和,人民币贬值背景下,国内产品竞争力增强,风电制造商紧抓一带一路,积极谋求海外风电市场。