手机浏览网

手机浏览网

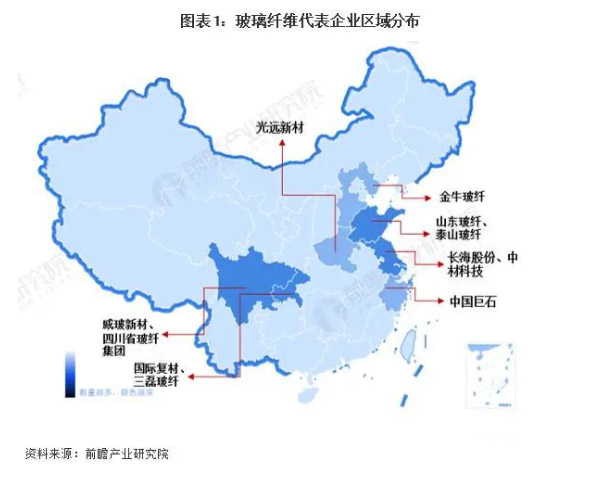

从代表性企业区域分布看,主要集中于华东地区,包括江浙沪、山东等地,代表性企业包括长海股份、中国巨石、山东玻纤等 ; 除此以外,重庆、四川、河北、河南等省市也聚集着一批玻璃纤维生产企业,例如重庆复材、光远新材等。

中国巨石和泰山玻纤皆处于华东

我国玻璃纤维企业主要分布在华东地区 ( 中国巨石和泰山玻纤皆处华东 ) ,加上华东地区作为全国玻璃钢产业最密集的地区,产业集群效应明显。华东各省份代表性玻璃纤维企业列举如下:

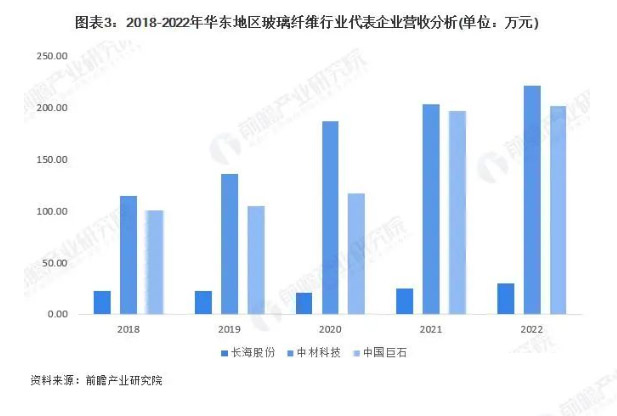

华东玻纤企业营收规模较大

以华东地区玻璃纤维代表企业中国巨石、长海股份和中材科技为例,2018-2022 年公司营收规模均呈现上升趋势。

其中中材科技和中国巨石营收规模均超过 100 亿元,2022 年中材科技营收超过 220 亿元,中国巨石超过 200 亿元。整体来看,华东地区的玻璃纤维企业营收规模较大。

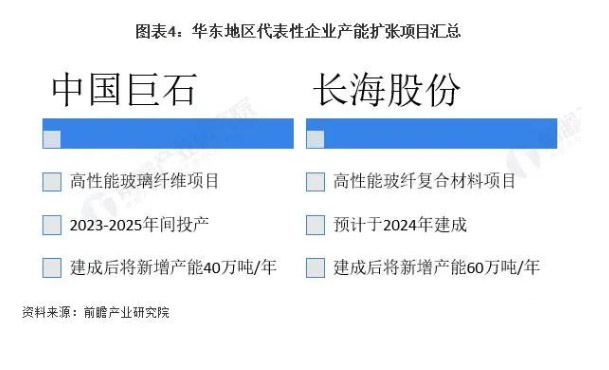

中国巨石、长海股份新建产能达 100 万吨

中国巨石 2023 年 1 月公告显示,公司将投资建设淮安零碳智能制造基地年产 40 万吨高性能玻璃纤维生产线项目以及配套的 200MW 风力发电配套工程项目。

2023 年 2 月,长海高性能玻纤复合材料智能制造基地项目开工,预计 2024 年底建成。项目建成后将新增高强度高模量玻纤复合材料、低介电玻纤及织物 60 万吨的生产能力。

华东地区政策支持玻纤产业发展

华东地区各省市重视玻璃纤维行业的发展,均制定了相应的政策鼓励玻璃纤维产品技术升级,发展可降解、耐碱等新产品,鼓励研发适合下游应用的新产品等。华东地区各省市政策汇总如下:

.jpg)