手机浏览网

手机浏览网

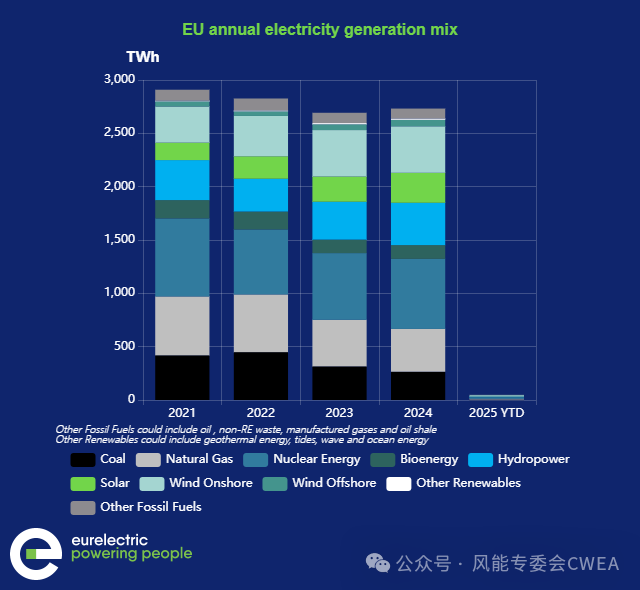

欧洲电力行业联合会 (Eurelectric) 发布的欧洲最新电力数据显示,2024 年是欧洲电力行业创纪录的一年。2024年,可再生能源约占欧盟发电结构的48%,核能约占24%,化石燃料下降至只占28%,创下历史新低。

Eurelectric表示,2024年可再生能源的增长使其排放量与1990年的水平相比降低了59%,并帮助欧盟实现了有史以来最清洁的发电结构。

欧盟负电价出现次数也创下新高,共出现了 1480 次。数据显示,至少有一个竞价区出现负电价的概率高达17%。

与 2023年的电价97 欧元/兆瓦时相比,欧盟2024年日前平均批发电价下降 16% 至每兆瓦时 82 欧元,但在去年最后一个季度有一些明显的例外,日前批发电价有所提升,这是因为天然气价格飙升、冬季的需求变得旺盛、太阳能发电量将低以及无风天气增多等原因,导致德国、匈牙利、罗马尼亚和瑞典等国的电价多次飙升。

Eurelectric政策主管 Cillian O"Donoghue 表示:欧洲电力数据再次证明,投资更多可再生能源发电是实现更具竞争力和脱碳经济的正确途径,但也必须辅以更稳固和灵活的资产,以平衡可再生能源电力的波动性,从而降低对昂贵的化石燃料的依赖,并控制价格的飙升。

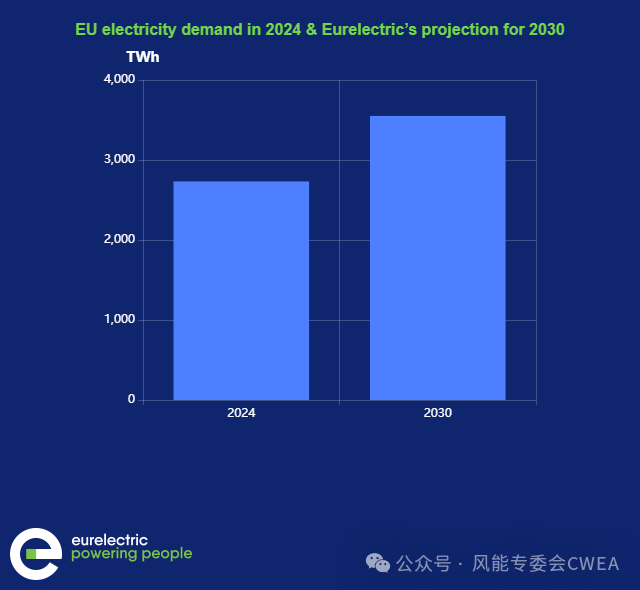

数据也显示,2024年电力需求仍然低迷,与 2023 年相比增幅不到 2%,但受工业领域电力消耗低的影响,这一增幅仍低于新冠疫情前的水平。在德国,2023 年工业用电量与 2021 年相比下降了 13%,预计 2024 年还会进一步下降,因为工业生产同比下降了 4%。

报告指出,工业领域的电气化应该成为欧盟委员会的优先事项,而清洁工业协议( Clean Industrial Deal)提供了引入电气化激励措施的机会,例如创建电气化银行、电气化加速区和长期购电协议的风险降低机制等。

单独算发电技术的比例的话,核能仍然是欧盟发电量中领先的技术,但风电在过去一年中保持了对天然气的领先地位。水电和太阳能光伏发电量同比大幅增长超过 40 TWh。这相当于比利时年电力需求的一半和丹麦全年电力需求的一半。

参考:2024年电力晴雨表(2024年10月)

来源:Eurelectric