手机浏览网

手机浏览网

本报告版权归中国可再生能源学会风能专业委员会(Chinese Wind Energy Association,以下简称“风能专委会”或CWEA)所有,未经事先书面授权,任何个人和机构不得对本报告进行任何形式的发布、复制。如引用,需注明出处为“中国可再生能源学会风能专业委员会”或“CWEA”,且不得对本报告进行有悖原意的删节和修改。

本统计数据依据企业填报的项目清单和数据进行多方核定,企业对数据的真实性、准确性和完整性负有责任。

风能专委会已力求数据准确、完整,但对于本统计数据的绝对真实性和准确性不作任何保证,不承担使用本文件以及文件内容引起的任何责任。

报告中的信息不构成投资、法律、会计或税务等事项的最终操作建议或决策依据,本专委会不就报告中的内容对最终操作可能带来的后果承担任何责任。

未经风能专委会事先书面同意,本文件的任何信息部分不可被复制、传播、或用于其他用途进行传播。

统计说明

1. 本统计是国家统计调研的一部分,由风能专委会遵照《国家能源局关于印发可再生能源发电利用统计报表制度的通知(国能规划[2016]115号》组织实施,风电开发企业、风电机组制造企业等共同参与完成。

2. 本统计中的“风电装机容量”是指“吊装容量”,指统计期内风电机组制造企业发货到风电场现场,施工单位完成风电机组(包括基础、塔架、叶片等所有部件)吊装后的装机容量,不考虑是否已经调试运行或并网运行,不包括出口数据。

3. 数据统计期为2016年1月1日至2016年12月31日,即此数据只包含2016年1月1日至2016年12月31日之间吊装完成的项目容量。

4. 本统计数据基于风能专委会风力发电项目数据库以及企业填报的项目清单核定。核定过程具体如下:

a) 通过与风能专委会风电发电项目数据库,风电项目核准数据库对企业报送的清单进行核对,剔除与统计期内实际吊装情况不符的数据;

b) 通过公开信息、风电开发企业施工进度信息比对,以及风能专委会聘请的核查员通过实时视频的方式逐台进行现场核查的方式剔除与统计期内实际吊装情况不符的数据。

5.由于统计口经、统计方法等的差异,本统计与国内外其他相关机构的统计结果不完全一致。

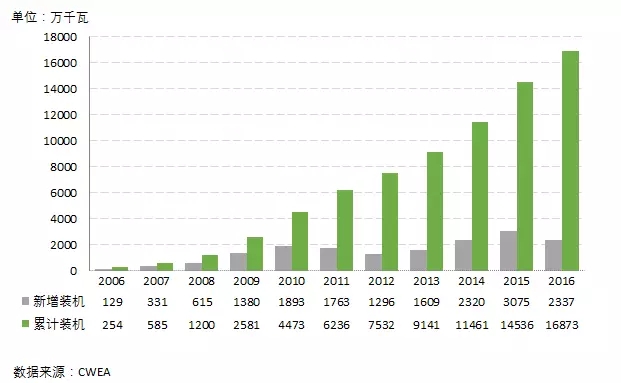

总体装机情况

2016年,全国(除台湾地区外)新增装机容量2337万千瓦,同比下降24%;累计装机容量达到1.69亿千瓦。

图1 2006年至2016年中国新增和累计风电装机容量

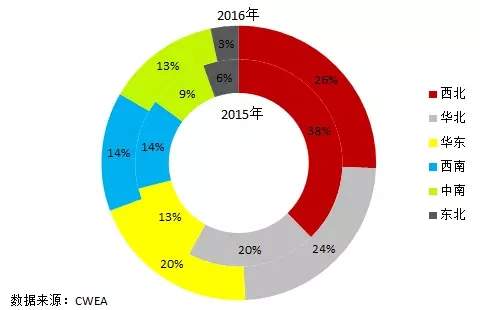

区域装机情况

2016年,我国六大区域的风电新增装机容量所占比例分别为西北地区(26%)、华北(24%)、华东(20%)、西南(14%)、中南(13%)、东北(3%)。

与2015年相比,2016年我国华北地区和华东地区以及中南地区占比均出现了增长,其中华东地区占比由13%增长到20%,中南地区占比由9%增长到13%;西北地区和东北地区均出现减少,其中西北地区占比由38%下降到26%;西南地区占比维持不变。

图2 2015年和2016年中国各区域新增风电装机容量占比情况

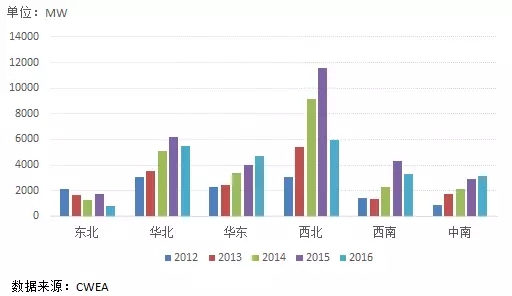

图3 2012年至2016年中国各区域新增风电装机容量趋势

1、东北地区(包括辽宁、吉林、黑龙江);

2、华北地区(包括北京、天津、河北、山西、内蒙古);

3、华东地区(包括山东、江苏、安徽、上海、浙江、江西、福建);

4、西北地区(包括新疆、甘肃、青海、宁夏、陕西);

5、西南地区(包括四川、重庆、云南、贵州、西藏);

6、中南地区(包括河南、湖北、湖南、广东、广西、海南)。

图4 2016年中国各省(区、市)新增风电装机容量

图5 2016年中国各省(区、市)累计风电装机容量

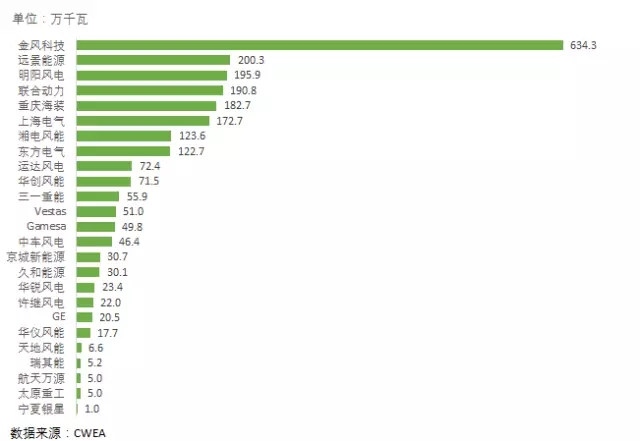

风电机组制造商装机情况

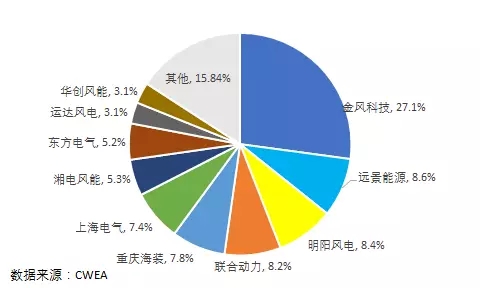

2016年,中国风电有新增装机的整机制造商共25家,新增装机容量2337万千瓦,其中,金风科技新增装机容量达到634.3万千瓦,市场份额达到27.1%。金风科技仍遥遥领先,位列第1。远景能源、明阳风电、联合动力和重庆海装分列2至5名。

图6 2016年中国风电整机制造企业新增装机容量

表1 2016年中国风电整机制造企业新增装机容量

数据来源:CWEA

图7 2016年中国风电整机制造企业国内市场份额

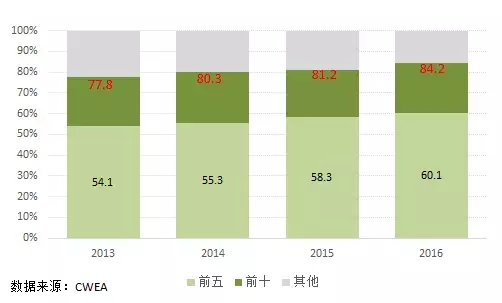

近4年,风电整机制造企业的市场份额逐渐趋于集中。排名前五的风电机组制造企业市场份额由2013年的54.1%增加到2016年的60.1%,排名前十的风电制造企业市场份额由2013年的77.8%增长到2016年的84.2%。

图8 2013年至2016年中国风电整机制造企业国内市场集中度变化情况

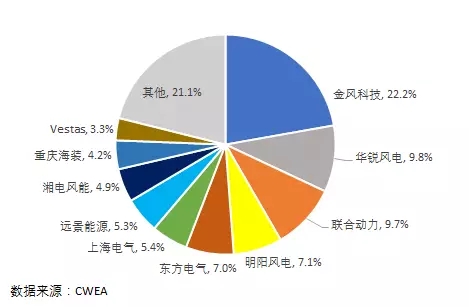

全国累计装机容量1.69亿千瓦,截至2016年底,有五家整机制造企业的累计装机容量超过1000万千瓦,五家市场份额合计达到55.9%;其中金风科技累计装机容量达到3748万千瓦,占国内市场的22.2%。

图9 2016年中国风电制造企业累计装机容量

图10 2016年中国风电制造企业累计市场份额

风电机组机型统计

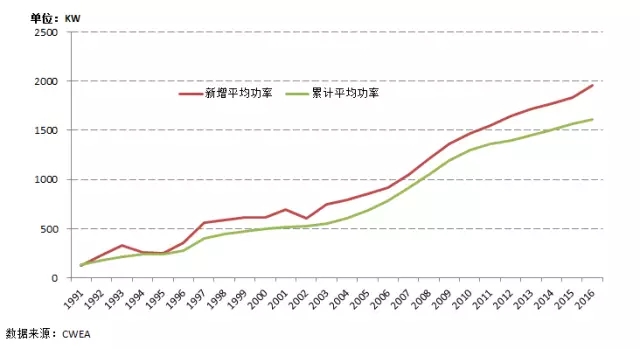

2016年,我国新增装机的风电机组平均功率1955kW,与2015年的1768kW相比,增长6.4%;累计装机的风电机组平均功率为1608kW,同比增长2.9%。

图11 1991年至2016年中国新增和累计装机的风电机组平均功率

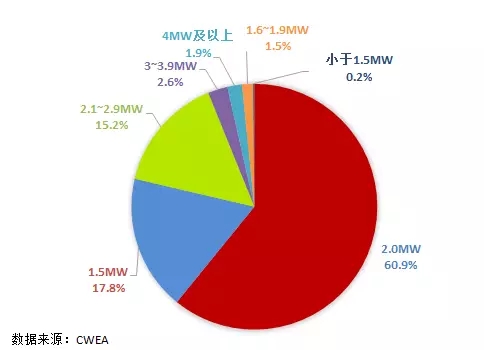

2016年,我国新增风电机组中,2MW风电机组装机占全国新增装机容量的60.9%,与2015年相比,2MW机组所占市场份额上升11个百分点;1.5MW机组市场份额下降了16个百分点至17.8%;1.5MW机组和2.0MW机组合计市场份额达到78.7%。2.1MW至2.9MW机组市场份额达到15.2%,3MW至3.9MW机组(3MW和3.6MW)市场份额达到2.6%,4MW及以上机组(包括4MW、4.2MW、5MW)占比达到1.9%。

图12 2016年中国不同功率风电机组新增装机容量比例

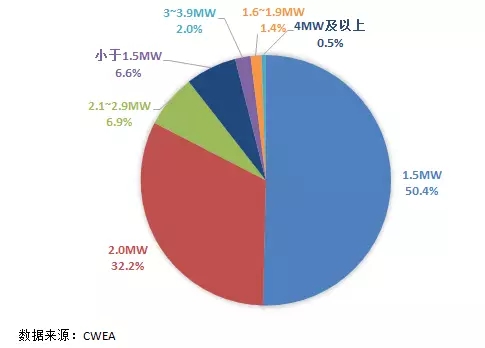

2016年,我国累计风电装机中,1.5MW的风电机组仍占主导地位,占总装机容量的50.4%,同比下降约5个百分点;2MW的风电机组市场份额上升至32.2%,同比上升约5个百分点。

图13 2016年中国不同功率风电机组累计装机容量比例

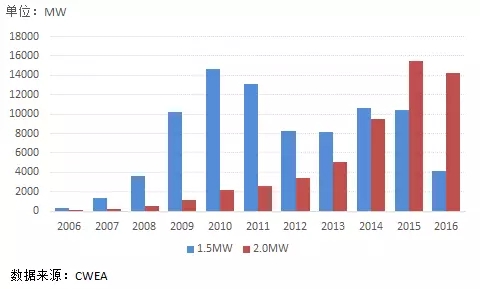

图14 2006年至2016年1.5MW和2.0MW机组新增装机容量

风电开发商装机情况

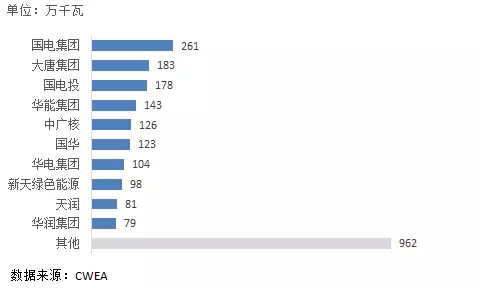

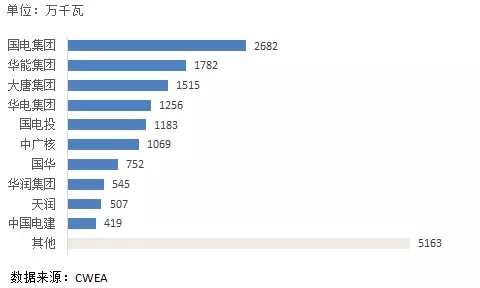

2016年,中国风电有新增装机的开发商企业超过100家,前十家装机容量超过1300万千瓦,占比达到58.8%。累计装机前十家的开发企业装机容量超过1亿千瓦,占比达到69.4%。

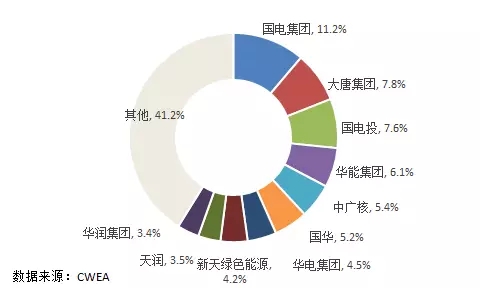

图15 2016年中国风电开发企业新增装机容量

图16 2016年中国风电开发企业新增装机市场份额

图17 2016年中国风电开发企业累计装机容量

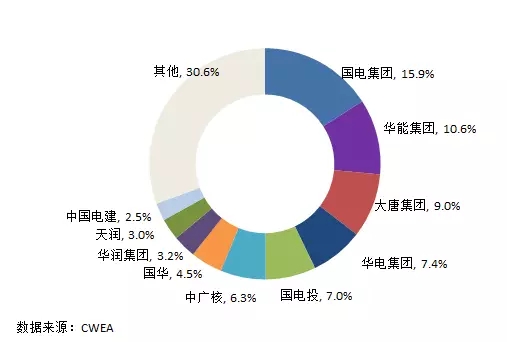

图18 2016年中国风电开发企业累计装机市场份额

注:国电集团的统计为龙源、国电电力及其他分公司的数据之和

华能集团的统计为华能新能源和其他分公司数据之和

华电集团的统计为华电国际、华电新能源及其他分公司数据之和

华润集团的统计为华润电力和华润新能源的数据之和

天润的统计为天润和天源的数据之和

三峡集团的统计为三峡和长江新能源的数据之和

中国电建统计为中水电、中水顾问和中水建数据之和

海上风电装机情况

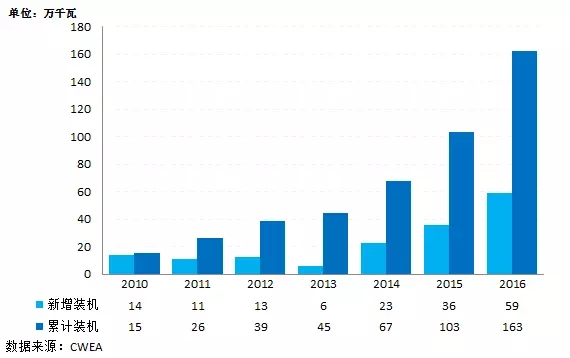

2016年,中国海上风电新增装机154台,容量达到59万千瓦,同比增长64%。共有4家制造企业有新增吊装,其中,上海电气的海上风电机组供应量最大,占比达到82.5%;其次是远景能源、金风科技和重庆海装。

图19 2016年中国海上风电新增和累计装机容量

表2 2016年中国海上风电制造商新增装机容量

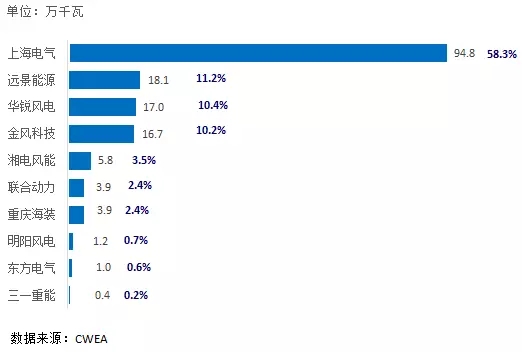

截至2016年底,海上风电机组供应商共10家,其中,累计装机容量达到15万千瓦以上的机组制造商有上海电气、远景能源、华锐风电、金风科技,这4家企业海上风电机组装机量占海上风电装机总量的90.1%,上海电气以58.3%的占比拔得海上风电机组供应量头筹。

图20 2016年中国海上风电制造商累计装机容量

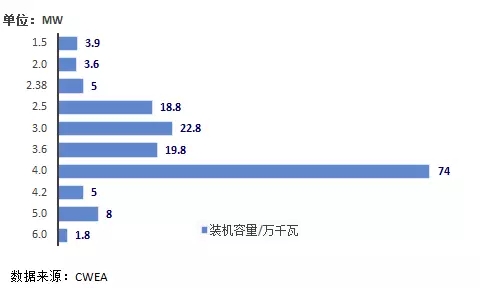

截至2016年底,在所有吊装的海上风电机组中,单机容量为4MW机组最多,累计装机容量达到74万千瓦,占海上装机容量的45.5%,其次是3MW装机容量占比为14%。

图21 2016年中国海上风电不同功率机组累计装机容量