手机浏览网

手机浏览网

一、国内海上风电发展现状:处于高速发展期

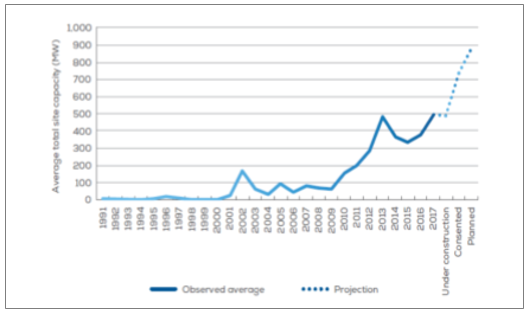

(一)国内海上风电已核准接近30GW,开工达到7GW

2018年末,江苏省发改委一次性核准24个海上风电项目,总装机规模达6700MW,总投资达1222.85亿元。据不完全统计,2018年核准的海上风电项目规模接近30GW,目前,开工在建项目达到7GW。

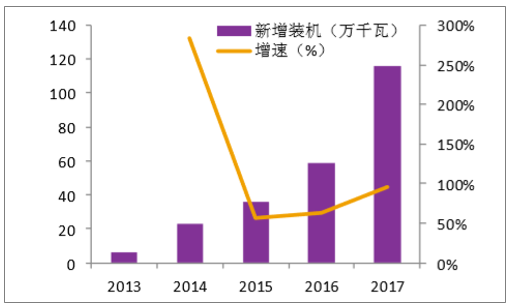

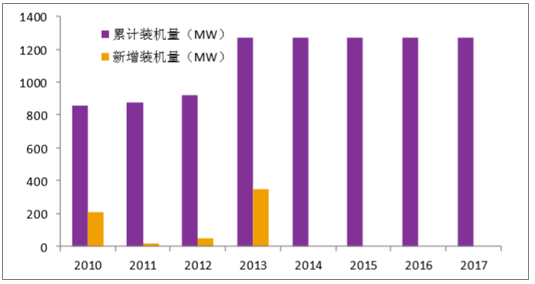

国内海上风电新增装机突破1GW。2017年,我国海上风电新增装机容量达到1.16GW,同比增长97%,新增装机319台,维持高速增长。2014年以来,国内海上风电市场逐渐启动,新增装机增速高速增长,从2013年的0.06GW低值,到2017年的1.16GW,4年复合增速达到110%。

国内海上风电新增装机

数据来源:公开资料整理

国内海上风电累计装机

数据来源:公开资料整理

2017年中国海上风机新增容量分布在18个海上风电场。其中,江苏新增海上风电场9个,总计装机容量968MW,是中国海上风电的重点开发省份,福建省以65MW新增容量位居第二,其余项目分布与广东、浙江和河北省。

各省海上风机累计装机容量

数据来源:公开资料整理

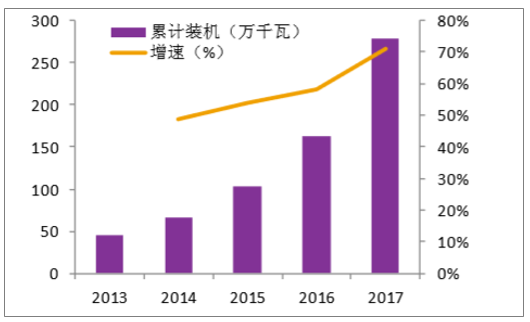

《风电发展“十三五”规划》明确提出,要积极稳妥推进海上风电建设,到2020年,全国海上风电开工建设规模达到1000万千瓦,力争累计并网容量达到500万千瓦以上。开工与并网目标与2017年底累计装机量279万千瓦相差1221万千瓦。保守计算,今后5年,海上风机并网容量年均投产规模将达到约250万千瓦,装机量将保持快速增长。

2020年全国海上风电开发布局

数据来源:公开资料整理

(二)相比欧洲,国内海上风电还有很大空间,利润是主要发展动力

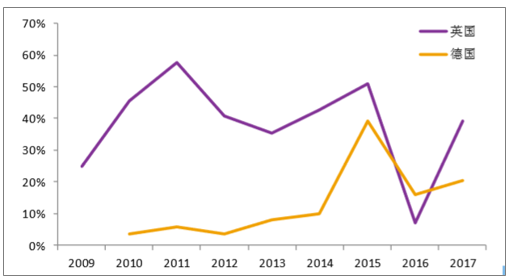

截至2017年底,国内海上风电装机容量达到2.79GW,占国内风电装机1.5%,占比仍然较小。目前,海上风电发展较早的英、德,新增风电装机中有超过2成为海上风电项目,且比例持续上升,如果未来国内比例达到2成,则每年就需新增约5GW左右的海上风电。

海上风电在新增风电装机中的占比

数据来源:公开资料整理

海上风电作为绿色能源的重要组成部分一直受到国家的重视。我国很早就开始了海上风电的尝试,从最早的试验风机,到2010年的示范风场,及后续特许权招标,经过8年,目前海上风电项目利润可观,刺激投资积极性。

我国早期的海上风电示范项目采用单独审批上网电价的方式,2010年建成的上海东海大桥示范项目执行的是0.978元/kWh的上网电价,随后建成的江苏如东潮间带示范项目由于位置处于潮间带,电价相比东海大桥示范项目低0.2元/kWh,是0.778元/kWh的上网电价。

此后,国家能源局、国家海洋局联合下发《海上风电开发建设管理暂行办法》,并开展了首批特许权海上风电项目招标。然而,由于竞争激烈,首批4个项目的中标价过低,分别为0.737元/kWh、0.7047元/kWh、0.6235元/kWh和0.6396元/kWh,远低于上海东海大桥示范项目和如东潮间带示范项目的上网电价0.978元/kWh、0.778元/kWh。由于价格偏低,项目的盈利能力较差。自获批四年后,首批的4个项目均未完工,目前仅有鲁能的东台项目投运。

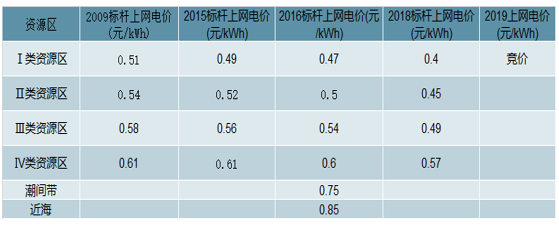

2014年6月,为促进海上风电产业健康发展,鼓励优先开发优质资源,国家发改委发布《关于海上风电上网电价政策的通知》,首次规定海上风电标杆电价。2017年以前投运的近海风电项目上网电价为每千瓦时0.85元,潮间带风电项目上网电价为每千瓦时0.75元。

风电标杆上网电价

数据来源:公开资料整理

此后,一批项目陆续启动建设,全国首个“双十”海上风电场,中广核如东海上风场,也成为了国内第一个探索近海风场的项目,项目在2017年完全达产。2018年全年,中广核如东海上风电项目年度累计发电量达到53240万千瓦时,年发电小时数为3549h。相比设计时的约2600h的利用小时,大超预期。因为利用小时数的增加,相比设计之初,每年可以增加约1亿元的利润,这或许就是激发国内企业投资积极性的原因。

2018年5月,国家能源局发布《关于2018年度风电建设管理有关要求的通知》提出推行竞争方式配置风电项目。从2019年起,新增核准的海上风电项目应全部通过竞争方式配置和确定上网电价。

从目前几个海上风电大省出的竞价细则分析,各个省份都有意避免出现恶性竞价的情况,在细则打分规则下,基本保证了海上风电电价降幅在5分/kWh以内。这是政府不希望发生像之前特许权招标时,因为出现太激烈的竞价,从而影响海上风电发展的情况。可以充分感受到对于海上风电发展的政策支持。

“十三五”期间是海上风电大力发展的关键时期,国家出台多项政策鼓励发展海上风电。相比陆上风电,海上风电有其巨大的优势。对我国而言,我国当前风资源较为丰富的三北地区由于自身消纳能力有限,外送通道容量有限等原因,导致弃风限电,无法大规模开发,并且在后续特高压输送通道项目投运之前,整体新增装机规模将受到一定限制。中东部和南方地区风电发展则面临风资源相对较差、环保、大型机组运输和施工难等问题。海上风电则完全没有三北地区和中东南部地区发展风电的这些障碍,因而极具潜力。

未来通过降低投资成本和运行维护成本,海上风电的发电成本可以快速下降。按单位投资14000元/kW,满足IRR为10%计算,电价可以达到0.745元/kWh。假设风机选型优化后,利用小时数能够达到3000小时,电价则能进一步下降到0.64元/kWh,达到用户侧平价。

补贴政策对于海上风电投资影响巨大,这在欧洲海上风电的发展中也可以找到依据,2004年由于丹麦调整电价政策,2004-2008年间海上风电装机容量没有任何增加。由于英国调整了fixed-FIP电价政策为Cfd,导致2016年新增装机量下降。所以试图通过对欧洲海上风电的研究去进一步了解国内海上风电行业。

二、欧洲海上风电发展分析

目前我国海上风电标杆上网电价仍高于陆上风电、显著高于沿海省份燃煤标杆电价,尽管政策支持力度较大,在补贴缺口压力之下后期海上风电项目补贴逐渐退坡是必然趋势。长期来看,海上风电的成长性取决了未来成本下降的潜力。而参考欧洲海上风电发展轨迹,我国海上风电未来降本的思路清晰。

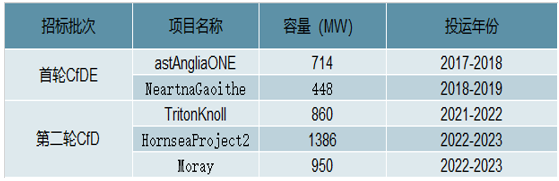

2017年,英国第二轮CfD招标结果公布,海上风电项目中标价格相比第一轮大幅下降,拟于2022/23年投运的HornseaProject2、Moray项目的中标电价仅57.5英镑/MWh。这一电价水平已经大幅低于第一轮CfD招标的拟于2017~2019年投运的陆上风电中标电价,也低于欣克利角C核电站的上网电价。英国第三轮CfD竞标预计将于2019年5月启动,考虑补贴预算的大幅缩水,预计中标电价还将进一步较大幅度降低。

英国前两轮海上风电项目CfD竞标情况

数据来源:公开资料整理

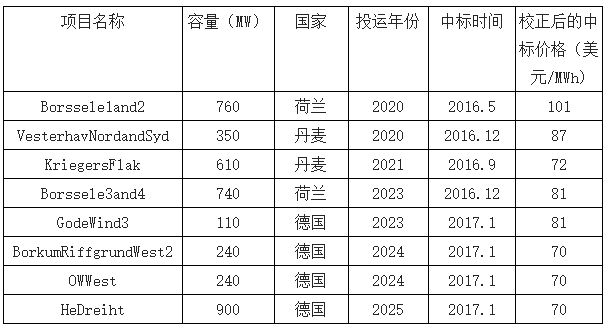

实际上,英国第二轮CfD招标海上风电项目超低中标电价并不是个例,2016年以来,德国、丹麦、荷兰等国新招标的海上风电项目均报出较低的中标价格。美国能源部相关报告显示,欧洲海上风电项目中标价格随着时间推移呈现明显下降趋势,大概从2017~2019年之间商业化投运项目的约200美元/MWh的电价下降至2024~2025年之间的约65美元/MWh的电价。

全球多个海上风电项目均报出较低的中标电价

数据来源:公开资料整理

响海上风电度电成本(LCOE)最重要的两个因素分别是初始投资和发电利用小时数(容量系数),单位投资成本的下降和容量系数的提升是海上风电度电成本下降的主要原因,而初始投资下降和容量系数提升则是由诸多因素推动的,其中主要包括技术进步导致的风机大型化和优化设计、规模化以及竞争带来的供应链成本下降等。

中国作为跟随者,正在复制欧洲的成长轨迹,未来复制欧洲的电价(或成本)下降趋势可期。

(1)风机大型化等技术进步

欧洲经验表明,风机功率等级的大型化是降本的核心因素。2017年,欧洲新投产项目平均单机容量为5.9MW,同比增长23%;与此同时,国内2017年新投产海上风电项目平均单机容量3.65MW,同比下降约5%。对比来看,国内2017年新投产海上风电项目单机容量较欧洲低38%。

欧洲单机容量提升的步伐有望进一步加快,目前,欧洲在建海上风电项目普遍采用6MW及以上的大容量风电机组。2016年,MHIVestasV164-8.0MW机组在英国BurboBank海上风电场扩建项目完成首次安装,2018年德国汉堡风能展上,MHIVestas正式发布全球最大海上风机V164-10MW;西门子也已推出其8MW系列产品。

国内方面,未来单机容量有望快速提升。据统计,截至2018年9月在建的23个项目平均单机容量为4.6MW,较2017年新投产项目单机容量提升26%。

此外,国内龙头海上风机企业正在着力推出更大功率等级的海上风机,推动:

金风科技:2017北京国际风能大会暨展览会上正式发布新一代海上大兆瓦产品——GW6.X平台及整体解决方案,额定上网功率包含6.45MW及6.7MW,可搭载154米、164米、171米规格大叶轮直径。在2018年北京国际风能大会暨展览会上,金风推出GW168-8MW海上大容量机组,预期2019年下半年完成首台样机吊装。

上海电气:引进西门子成熟技术,目前SWT-6.0-154以及SWT-7.0-154均已在获得批量订单;2018年3月,上海电气与西门子歌美飒签订技术转让协议,上海电气将正式引进SG8MW-167海上风电机组。

明阳智能:2017年风能展上推出MySE5.5-7.0MW平台机型,近期首台MySE5.5MW半直驱海上机组在粤电湛江外罗海上风电项目吊装成功,在广东新建海上风电项目中占比较高的市占份额。

2017年欧洲海上风电单机容量持续攀升(MW)

数据来源:公开资料整理

(2)规模化及竞价

欧洲单个项目的平均容量也呈现大型化趋势,新投运项目平均容量从2006年46.3MW提升至2016年的379.5MW,2017年在建项目平均容量493MW,英国近两轮CfD招标的5个海上风电项目平均容量则超过870MW,单体海上风电场最大容量约1.4GW。单体容量的提升使得大规模成片开发成为可能,有效提升施工和运维效率,降低成本。

国内方面,海上风电项目单体规模也在不断攀升,根据统计,在建的23个项目平均容量为277MW,已核准待建的42个项目的单体容量则达到388MW,处于核准的29个项目的平均单体容量则达到709MW,海上风电的连片大规模开发已经基本成为共识。国家电投揭阳前詹一海上风电场项目规模1.2GW,是目前国内获得核准的单体容量最大的海上风电场。

此外,充分的市场竞争也在助力成本降低,尤其体现在开发商环节。目前,欧洲的海上风电项目开发权主要通过招标等形式授予开发商,开发商在获取海上风电资源方面已形成较为充分的竞争,因此,为了顺利获取海上风电开发权,开发商需要精细成本管理,通过较低的报价赢得竞争。

2019年,我国全国范围内将实行海上风电项目竞争性配置,广东、福建均已出台海上风电项目竞争配置办法,尽管目前的竞争配置方案对于上网电价的压力不大,但总体来看海上风电竞争性配置将朝着更有效的价格发现的方向发展。

欧洲新投产海上风电项目单体容量攀升

数据来源:公开资料整理

英国海上风电项目建设施工速度(MW/天)

数据来源:公开资料整理

三、英国海上风电发展分析

(一)计划2030年提供三分之一电力需求

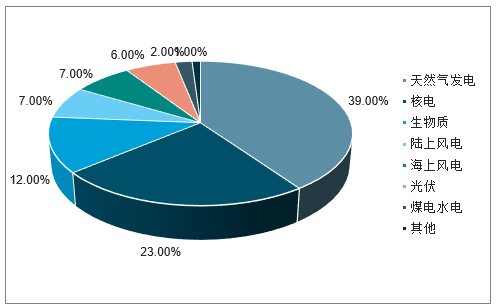

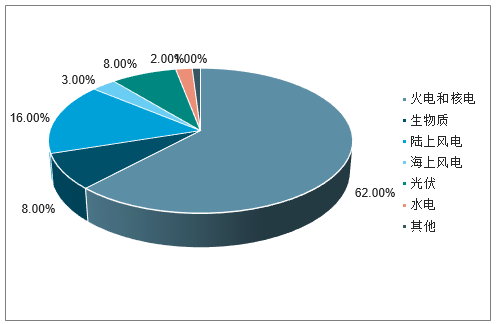

英国是世界海上风能资源最丰富的国家之一,国家周围海域海水浅、风力强,是世界上最大的海上风电市场。2018年第三季度,可再生能源发电量占全国总发电比例为33.2%,其中风电占可再生能源发电比例为46.4%,海上风电占比为20%。海上风电发电量在英国总发电量中的占比为6.64%。

2018Q3英国各类型发电发电量占比

数据来源:公开资料整理

近些年来,在规模效应和差价合约招标机制等因素的推动下,英国海上风电项目开发成本下降了一半。在各类新建电源项目中,它成为了价格最低的选项之一,甚至低于天然气和核能发电。

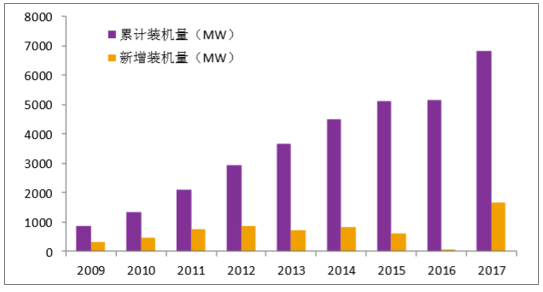

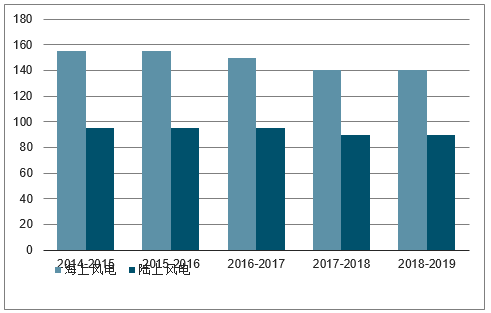

2017年,英国海上风电有7个新项目开始投运,发电新增装机容量1680MW,截至2017年年底,英国海上风电累计装机容量达到6836MW,位列全球第一。

英国海上风电装机历年情况

数据来源:公开资料整理

英国从2000年开始,对海上风能资源分阶段进行开发。第一轮开始于2000年12月。政府首次向开发商出租海域用于海上风电场开发,作为示范性阶段,该轮项目不超过30个风电机组,规模相对较小,离岸距离较近,目前13个工程均已全面投入使用;第二轮开始于2003年7月,涉及16个海上风电场,总装机容量约6GW;第三轮海上风电场项目于2010年公布,规模更大,离岸更远,大部分装机容量都超过1GW,总装机容量约31GW。

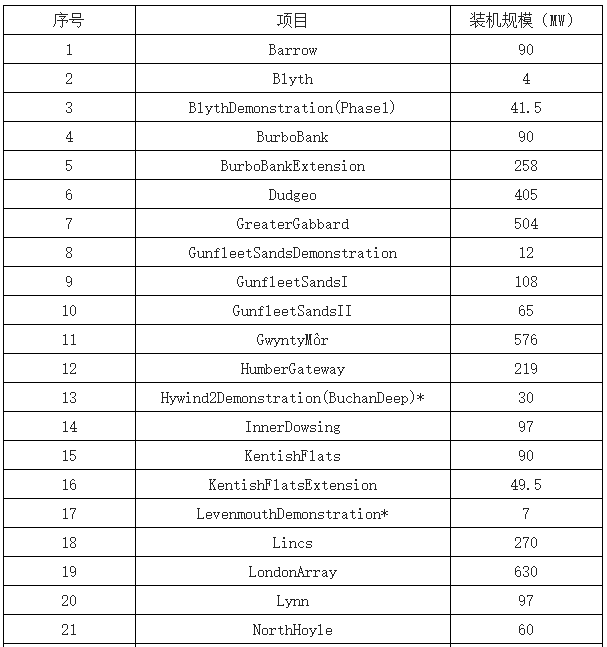

英国的LondonArray海上风电场是世界首个工业规模的海上风电场,也是当前世界最大的海上风电场。风电场位于泰晤士河口外的海域,所占海域面积约100km2,水深最深达25m,总装机容量630MW,紧随其后的是Gwynt-y-Mor风电场(576MW)和GreaterGabbard风电场(504MW)。

截至2017年年底,英国已完全投运海上风电场33座,合计容量5826MW。预计2020年海上风电发电量在英国全部电力供应中的占比达到10%。英国计划到2030年海上风电装机容量达到30GW,满足国家三分之一以上的电力需求。

英国已投运海上风场(所有已实现全场并网的项目)

数据来源:公开资料整理

(二)、政策支持海上风电发展

英国海上风电的快速发展,离不开政策的支持。与丹麦、荷兰等国家相比,英国海上风电起步并不是最早的,2000年建成首个试验性风电场Blyth,2004年才有首个大规模海上风电场NorthHoyle,但此后在政府的大力推动下,英国海上风电产业得到了迅速发展。

2002年引入可再生能源义务(RO),规定供电商所提供的电力中必须有一部分来自于可再生能源。在此机制下,电力企业利用可再生能源发电。按照比例可获得一定数量的可再生能源证书(ROCs)。若超额完成,则多余的ROCs可在市场进行交易。若未达标,则需在市场购买ROCs或向监管机构天然气与电力市场办公室缴纳罚金。

英国政府于2008年修订了《电力法案》,并于2009年开始实施对可再生能源利用的分类管理,规定每1MW的陆上风电可获得1个ROCs,而每1MW海上风电可得到2个ROCs。随着海上风电技术的进步,成本逐步下降,英国将1MWh海上风电可以得到的ROCs下降到1.8个。在ROCs的价值构成中,主要包含两部分价值,一部分是买断价值(电网企业未完成部分),一部分是返还价值(政府补贴)。从2002—2017年,买断价值不断上升而返还价值不断下降,体现了英国ROCs市场化逐步完善。

根据能源与气候变化部2013年7月公布的《有关从可再生能源义务向差价合同过渡的意见征求》,英国从2014年开始实施差价合同政策计划(CfD),并在2017年前与可再生能源义务并行运行。在差价合同下,发电商像往常一样通过电力市场出售电力产出,然后获得电力售价与执行价之间的差别支付。当电力市场价格高于执行价时,发电商需要返还电力售价与执行价之间的差价,从而避免对发电商的过度支付。2013年12月,英国政府公布的《电力市场改革执行计划》给出了适用于2014/2015-2018/2019最终的差价合同执行价。从2019年到2030年期间,英国政府将每两年举行一次海上风电差价合同(CfD)竞标,从而支持海上风电长期稳定的发展。

差价合同执行价(2012年价格水平)单位:英镑/MWh

数据来源:公开资料整理

四、德国海上风电发展分析

(一)、陆上风电饱和促使海上风电发展

德国是风电发展最快的国家之一。经过几十年的发展,德国陆上风电逐渐饱和,这直接促使了海上风电的发展。德国2008年仅有3台海上风电机组,装机容量共12MW,2009年为15台总装机容量为72MW的海上风机,而截至2017年年底,海上风电装机容量已达5355MW。

德国海上风电装机历年情况

数据来源:公开资料整理

2018年上半年,德国新吊装62台风电机组,容量为429.5MW。同期,德国海域共有139个基础在等待安装机组。由于没有新增并网装机,截至2018年6月,德国海上风电累计并网规模维持在上一年的水平,为5355MW(1169台)。

德国海上风电发展情况一览(截至2018H1)

.png)

数据来源:公开资料整理

2011年,德国政府在福岛核事故后,做出了永久放弃核电的决定,并将能源转型作为能源政策的主导方针。德国可再生能源法案确定了可再生能源发展目标:到2020年、2030年、2040年、2050年,可再生能源发电占比将分别达到35%、50%、65%、80%。2018年德国海上风电发电量为19TWh,比2017年增长近10%,占风电发电量的16%,占全部发电量的3%。

2018德国各类型电站发电量占比

数据来源:公开资料整理

(二)、竞价导致发电成本快速下降

2017年4月和2018年4月,德国进行了两轮投标,规模达到3.1GW。2017年,有4个项目中标,2018年,中标数6个,这些项目有望在2021年-2025年投运。2018年中标的6个项目的平均加权中标价为4.66欧分/千瓦时,在两轮招标中,均出现了零补贴的报价。

两轮招标的中标价区间

数据来源:公开资料整理

德国拥有优质的海上风能资源,北海海上风力发电潜力为18.7GW,波罗的海为17GW,并且这些海域没有地震和台风的影响,水深较浅,非常适合发展海上风电。但是德国海洋法的规定:海岸线15海里之内不允许开发海上风电场,这使得德国海上风电场造价和技术难度高于欧洲其他国家的海上风场。这些因素在一定程度上限制了德国海上风电的发展。

2000年,德国政府通过了《可再生能源法》,该法案取代1991年开始实施的《电力上网法》成为推动德国可再生能源电力发展的首要法规。在此基础上,2002年制定了《德国政府关于海上风能利用战略》,将海上风电发展上升到战略层面,开启德国海上风电产业的开发序幕。此后,《可再生能源法》经过六次大规模修订,对海上风电开发的政策也在逐步调整。根据德国政府规划,海上风电开发目标是在2020年和2030年装机总量分别达6.5GW和15GW。

德国海上风电发展战略

数据来源:公开资料整理

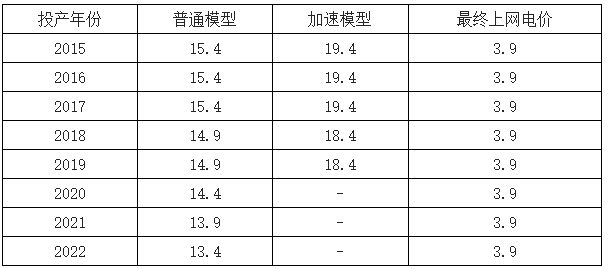

根据2014年颁布实施的《可再生能源法》,德国2020年前新建海上风电场可选择两种不同上网电价:普通模型下,海上风电场投产后的前12年内上网电价为15.4欧分/(KW•h),加速模型下,投产后前8年内的上网电价为19.4欧分/(KW•h),之后两种模型下的海上风电场上网价格均为3.9欧分/kWh,总的补贴周期为20年。另外,根据海上风电场的离岸距离和水深情况,政府会对最初的高价补贴上网电价周期进行延长。从2018年开始,新建海上风电场选择加速模型或普通模型,上网电价分别下调1欧分/kWh和0.5欧分/kWh,并且2020年开始普通模型补贴电价每年下调0.5欧分/kWh。

2017年后,德国海上风电全部采用补贴竞价方式。在第一轮项目竞价中,BorkumRiffgrundWest和NorthernEnergyOWPWest将无需政府补贴,第二轮竞标项目中,也出现了零补贴的项目。可以认为,德国海上风电的成本将在未来几年实现平价。

德国海上风电电价(政府定价)单位:欧分/kWh

数据来源:公开资料整理

五、丹麦海上风电发展分析

(一)风电发电占比接近50%

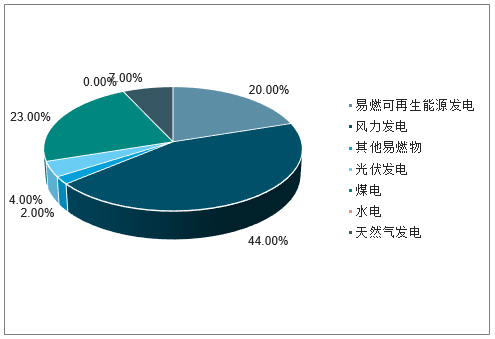

丹麦是世界上最早进行海上风电开发的国家,1991年建成的世界首个海上风电场Vindeby已经结束运营拆除。丹麦是风力发电占电力消费比例最高的国家之一,2018年上半年,可再生能源发电量占全国总发电比例为67.54%,其中风电占全国总发电比例为44%。

2018H1丹麦各类型电站发电占比

数据来源:公开资料整理

丹麦海上风能资源非常丰富,海岸线长达7314km,近海海域的水深非常适合海上风电。截至2017年年底,丹麦海上风电装机容量1271MW,是继英、德之后的欧洲第三大海上风电开发国。

丹麦海上风电装机历年情况

数据来源:公开资料整理

虽然近年来丹麦没有安装新的海上风电,但丹麦的海上风力开发预计将顺利进行,其目标是到2020年将风力发电占到全国电力消耗的50%。并预计至2021年安装大约1400MW的海上风电,这包括2021年投运的KriegersFlak海上风电场(600MW),两个近海350MW的投标,2020年投运的HornsRebIII(400MW)。

丹麦投运及在建海上风场

数据来源:公开资料整理

(二)海上风电价格不断向下

1973年的石油危机刺激了丹麦风电的发展,此后出台的数次能源规划中,风力发电作为新能源扮演着重要角色。丹麦海上风电能源政策始于1996年的第四次能源规划,提出在2030年实现可再生能源占能源消费比例达到35%的目标。1997年,进一步制定了海上风电开发的一系列规划条例,并于1998年确定建设5个海上示范风电场,总装机容量750MW。

2004年丹麦政府调整了风电开发政策,取消了此前实行的固定上网电价补贴,规定风电价格以市场电价为基础,提高0.1丹麦克朗/kWh,同时取消了5个规划海上风电场中的2个,丹麦海上风电发展进入低迷期,2004-2008年间海上风电装机容量没有任何增加。

2008年,政府修订了能源政策协议,提高补贴标准,同时规划开发2个海上风电场,装机容量均为200MW,海上风电开发的积极性再次提高。2012年3月通过的能源政策协议提出了更加雄心勃勃的风电开发目标,到2020年实现风力发电占电力总消费量比例达到50%,该目标包括大规模的海上风电场开发计划。

新建海上风电场可以通过政府招标或者开放式流程两种不同的方式来立项。政府招标是丹麦当局决定建设项目,丹麦能源署主持招标程序,并向社会公布由其公开竞争,价格最低的投标人获得特许经营权。开放式项目中,海上风电场项目开发商向丹麦能源署申请开展项目前期调研许可,之后在划定的区域内建设风电场,项目开发商可以得到和陆上新风电场项目一样的电价补助。

丹麦风力发电的价格不断向下,在风能发电领域占据了领导地位。2017年,丹麦成功利用风能为自己国家提供了24小时的全部用电。

丹麦海上风电上网电价

数据来源:公开资料整理

六、海上风电行业投资情况分析

(一)2018年风电新增装机迎来反转

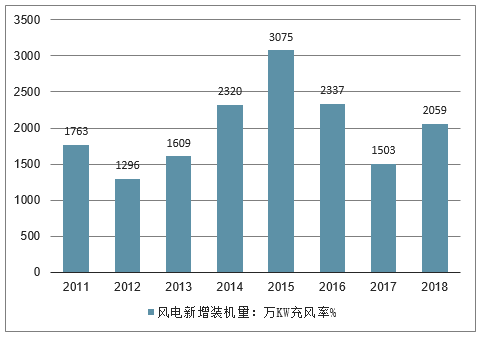

新增装机迎来反转的同时,弃风率下降。2018年,新增并网风电装机2059万千瓦,较2017年增加37.0%,风电累计并网装机容量达到1.84亿千瓦,占全部发电装机容量的9.7%。2018年风电发电量3660亿千瓦时,占全部发电量的5.2%,比2017年提高0.4个百分点。2018年全国风电平均利用小时数2095小时,同比增加147小时;全年弃风电量277亿千瓦时,同比减少142亿千瓦时,平均弃风率7%,同比下降5个百分点,弃风限电状况明显缓解。

2018年风电新增装机迎来反转

数据来源:公开资料整理

2018年,全国风电平均利用小时数较高的地区是云南(2654小时)、福建(2587小时)、上海(2489小时)和四川(2333小时)。弃风率超过8%的地区是新疆(弃风率23%、弃风电量107亿千瓦时),甘肃(弃风率19%、弃风电量54亿千瓦时),内蒙古(弃风率10%、弃风电量72亿千瓦时)。三省(区)弃风电量合计233亿千瓦时,占全国弃风电量的84%。但相比于2017年,全国弃风限电情况有所改善,全国平均弃风率由2017年12.0%下降至7.0%,其中新疆、内蒙古、甘肃、吉林等弃风限电情况较严重的地区均有所改善,新疆由29%降至22.9%,甘肃由33%降至19%,吉林由21%降至6.8%,利用小时数也均有所上升。总体来说,2018年风电行业运行良好,行业呈现复苏态势。

主要省份近两年弃风限电情况

数据来源:公开资料整理

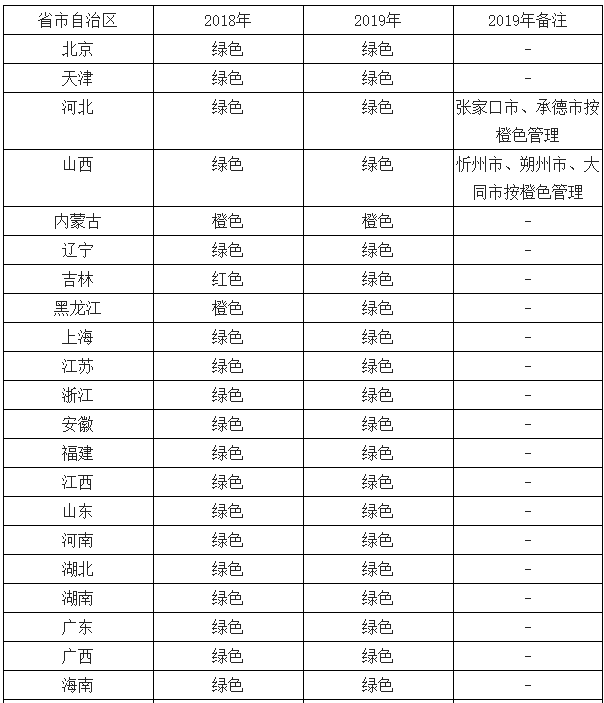

与此同时,国内风电红色预警限制逐步解除,18年由红六变红三,19年红三变红二,2018年吉林由红色区域调整为绿色区域,黑龙江由橙色调整为绿色,为19年风电新增装机提供空间。

风电投资监测预警结果向好

数据来源:公开资料整理

(二)高电价抢装背景下,运营商投资动力带动行业持续复苏

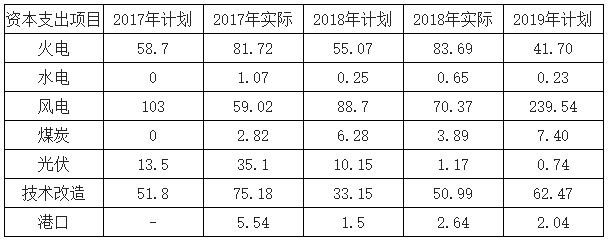

2019年风电平价和竞价上网开启,推进风电无补贴平价上网的相关政策陆续出台,政府鼓励在资源条件最优和市场消纳条件保障度高的地区发展不需要国家补贴的平价或者低价上网项目。政策优先建设平价上网项目,严格落实平价上网项目的电力送出和消纳条件。该文件基本明确了未来项目开发的方向和电网服务的排序,平价上网项目获诸多优先权,消纳将成为项目落地的第一约束条件。风电指导电价也酝酿下调,幅度大概为0.05-0.06元/千瓦时,在此背景下,抢装成为运营商的优先选项。为了高电价而抢装,运营商投资动力将导致行业整体动能向上,带动行业持续复苏,这点从典型运营商2019年投资规划中已有所显现。以华能国际为代表的电力央企为例,其2018年年报显示,公司2018年完成风电投资70.37亿元,2019年计划风电投资239.54亿元,同比大幅增长240%。不仅仅是华能国际,龙源电力也是如此,2018年新增装机仅0.5235GW,截止18年底在手核准未建订单有7.0GW,未来抢装空间巨大。

华能国际19年风电资本支出计划大幅增长(亿元)

数据来源:公开资料整理

(三)海上风电抢核准,等待装机量释放

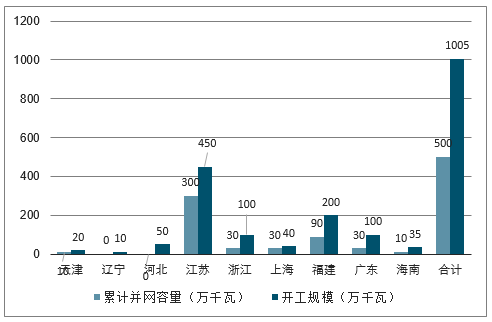

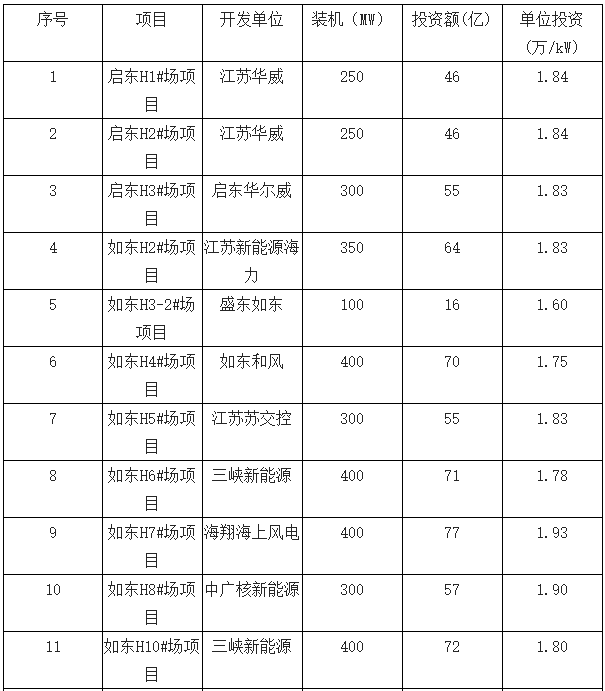

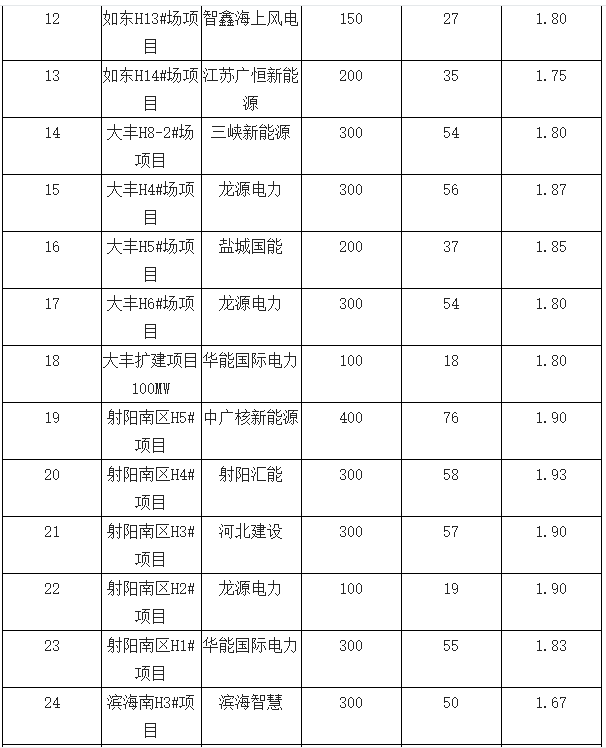

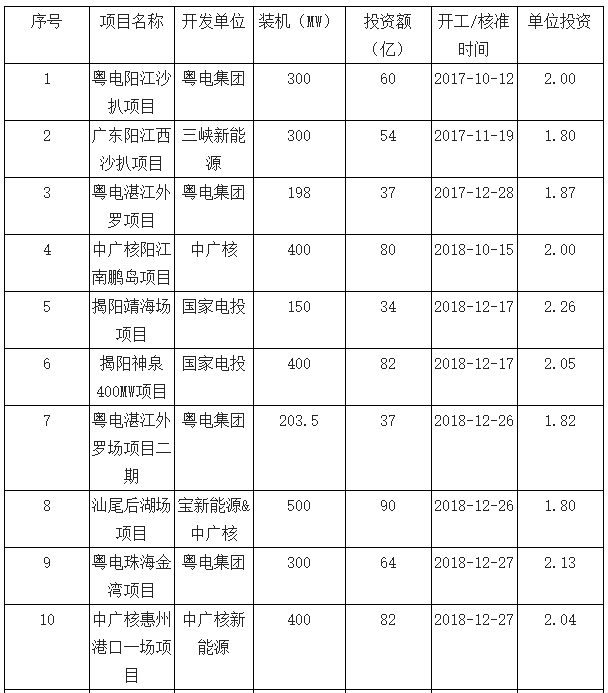

2018年各省抢核准,特别是大容量海上风电项目,2018年底江苏省一次性批复24个共计6.7GW的海上风电项目,不完全统计,广东、福建、浙江等省份的海上风电核准数量也维持在高位,其中广东核准量为7.1GW,福建核准量为2.7GW,浙江核准量为2.6GW,以上4个沿海省共计核准19.1GW。5月8日由国家能源局组织召开2019年风电建设管理办法征求意见座谈会,对于已核准海上风电项目,必须在2021年底之前建成并网,方可享受0.85元/度的上网电价。结合当前的核准量,海上风电也会在未来三年实现可观的增长。

江苏省海上风电核准情况

数据来源:公开资料整理

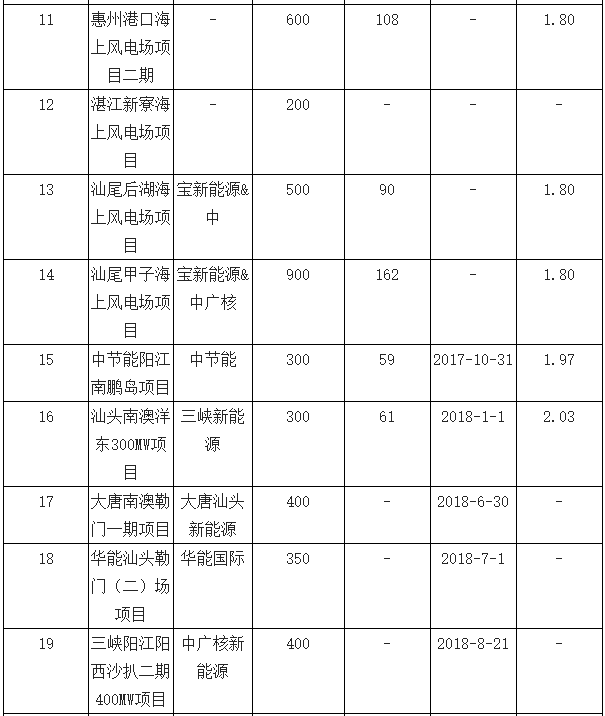

广东省海上风电核准情况

数据来源:公开资料整理

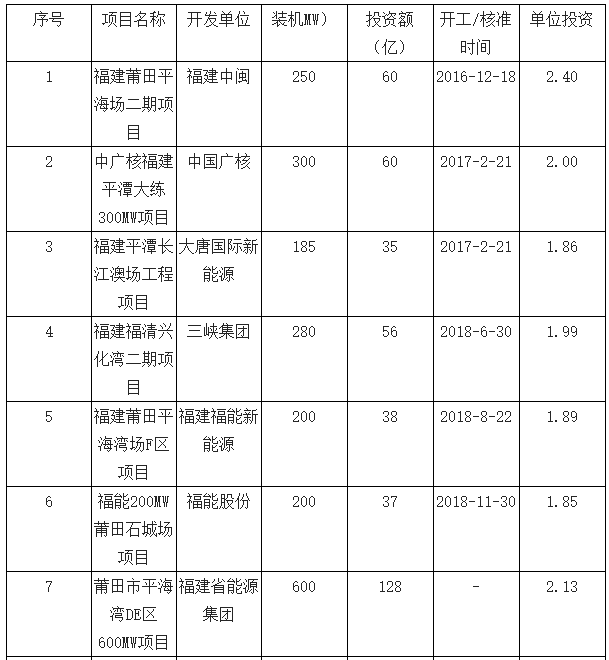

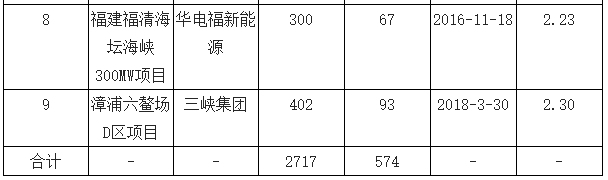

福建省海上风电核准情况

数据来源:公开资料整理

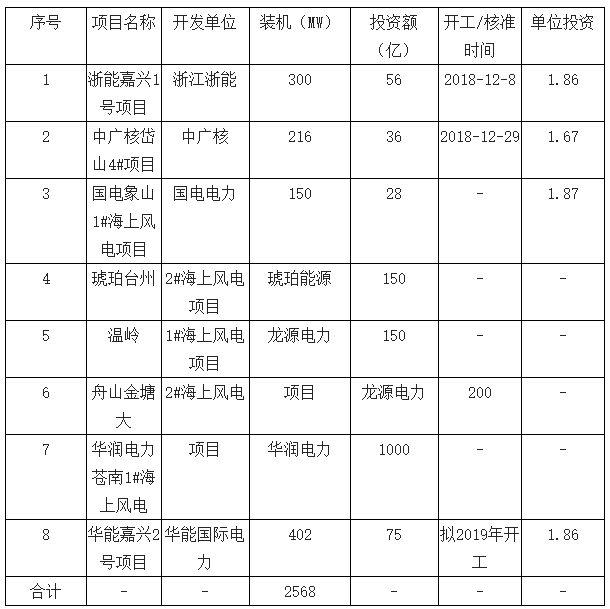

浙江省海上风电核准情况

数据来源:公开资料整理

(四)运营商受益消纳改善,整机商等待盈利拐点

2019年1-3月,全国新增风电装机容量478万千瓦,其中海上风电12万千瓦,累计并网装机容量达到1.89亿千瓦。2019年1-3月,全国风电发电量1041亿千瓦时,同比增长6.3%;全国平均风电利用小时数556小时,同比下降37小时。1-3月,全国弃风电量43亿千瓦时,同比减少48亿千瓦时;全国平均弃风率4.0%,弃风率同比下降4.5个百分点。全国弃风电量和弃风率持续“双降”。风电行业的复苏有望持续,今明两年是风电大年,且将从下游逐步传导至上游,建议关注运营水平优异运营商。

2.4.2整机环节选龙头等待盈利拐点整机商环节格局清晰龙头显著,由于去年风机投标均价一路持续下降,至9月份低点3196元/kW,随后才反弹至3327元/kW,考虑到整机商当前执行订单是1-1.5年前签订,整机商毛利率承压,如金风科技18年Q1-Q4毛利率分别36.03%/28.57%/26.89%/20.11%毛利率持续承压,需要等待低价订单执行完毕,盈利能力边际改善。2.4.3零部件环节精选格局好细分板块龙头零部件环节由于扰动因素较多,不仅有宏观经济波动,行业波动,公司管理层变动,海外业务较多的企业还存在海外客户情况影响,需要选择明显受益于整个风电板块复苏,确定性强,格局较好的细分板块,如塔筒/海上风电细分零部件环节。