手机浏览网

手机浏览网

2020-05-13 来源:平安证券作者:皮秀,朱栋 浏览数:12536

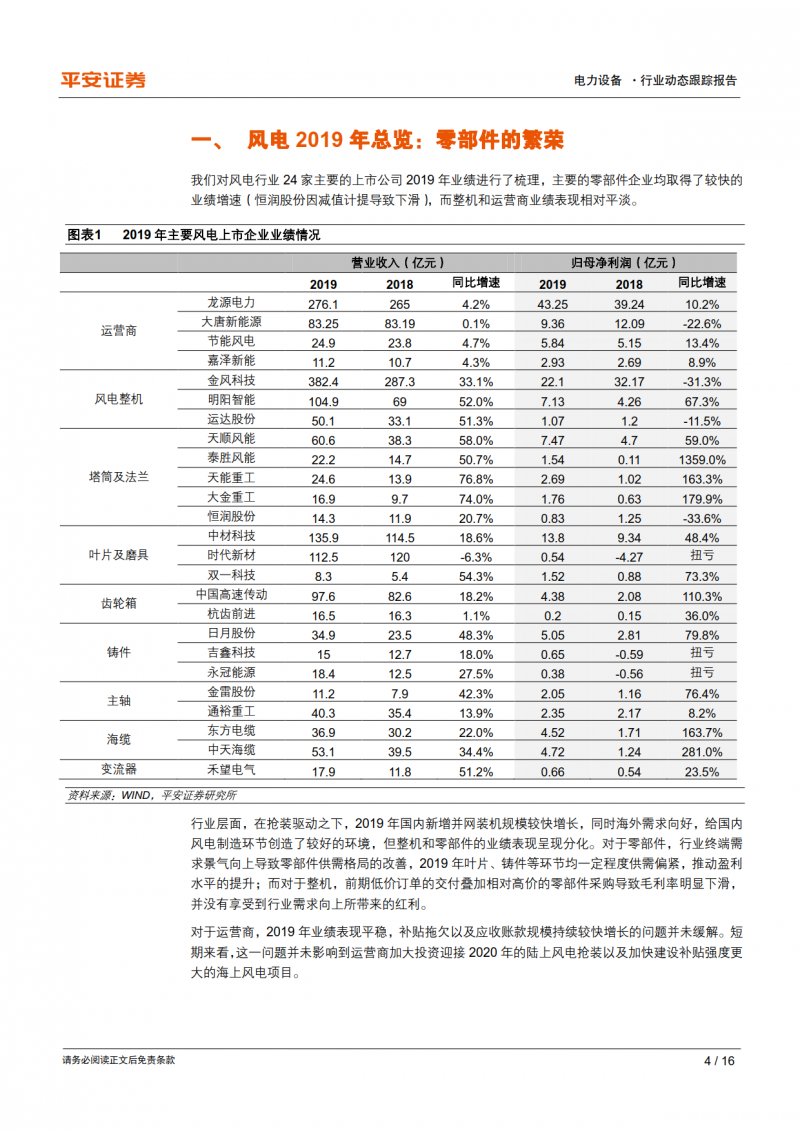

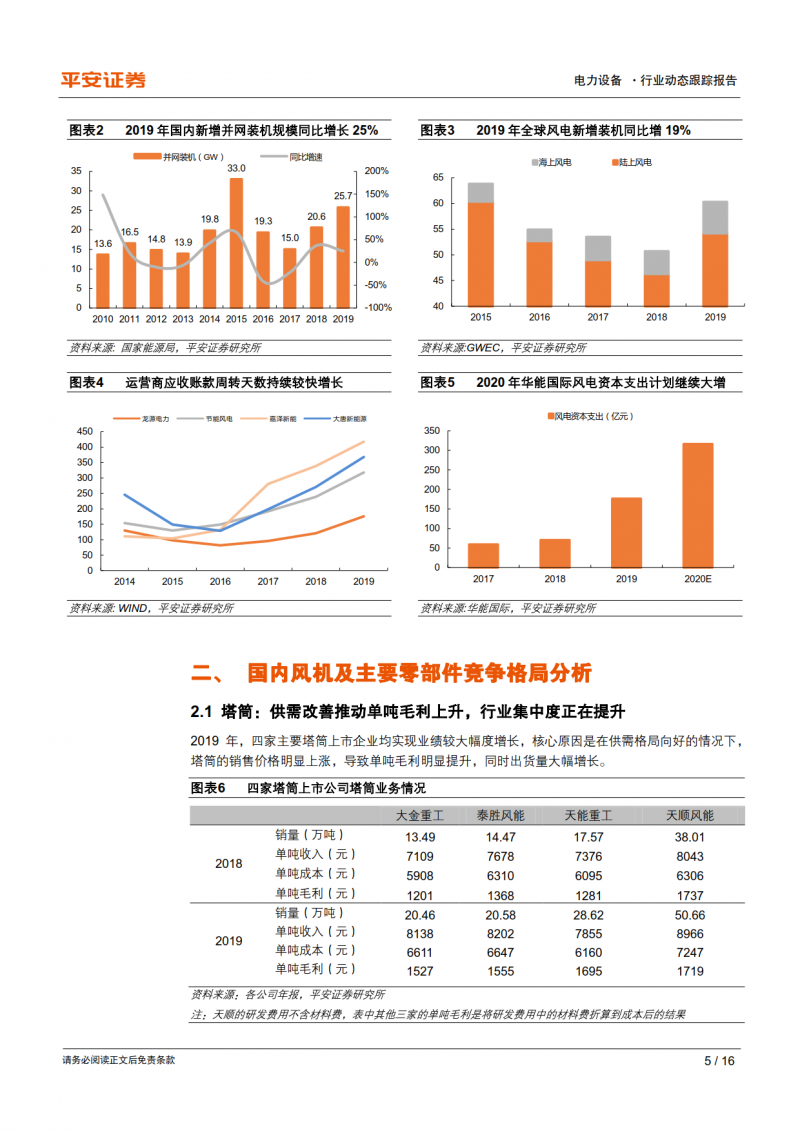

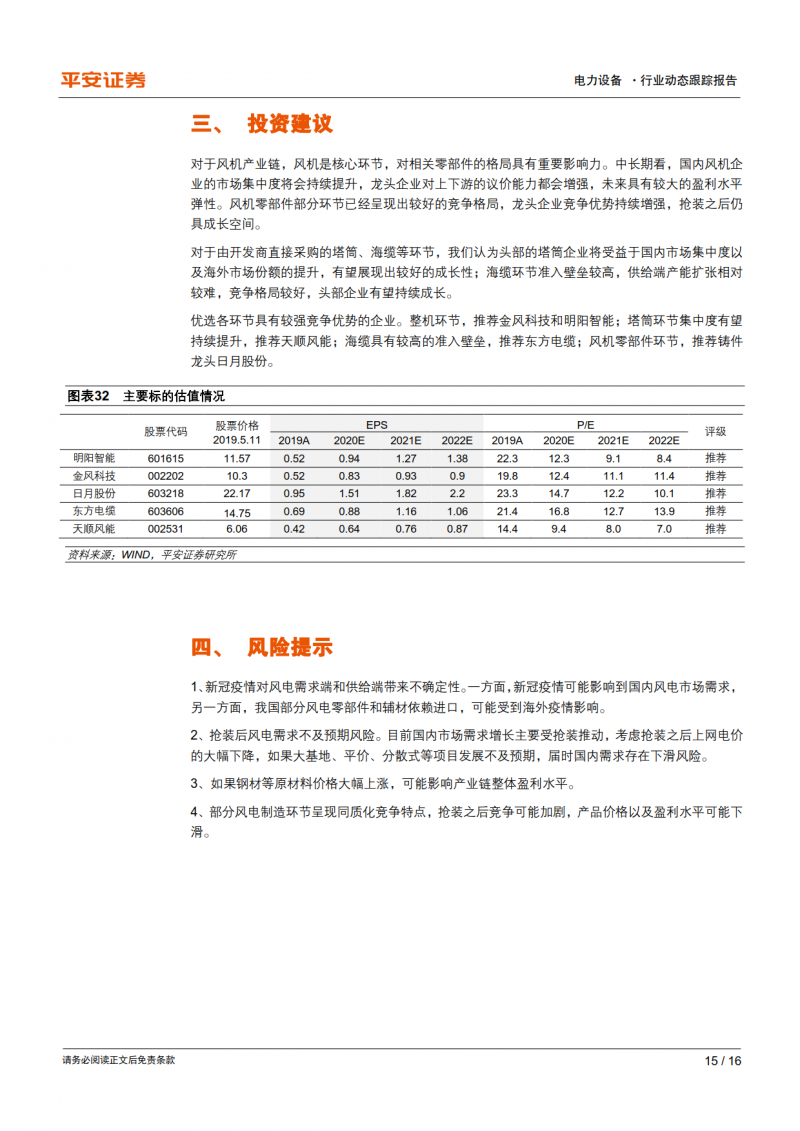

零部件的繁荣。我们对风电行业 24 家主要的上市公司 2019 年业绩进行了梳理,主要的零部件企业均取得了较快的业绩增速,而整机和运营商业绩表现相对平淡。对于零部件环节,行业终端需求景气向上导致零部件供需格局的改善,2019 年叶片、铸件等环节均一定程度供需偏紧,推动盈利水平的提升;而对于整机,前期低价订单的交付叠加相对高价的零部件采购导致毛利率明显下滑,从而并没有享受到行业需求向上所带来的红利。运营商 2019 年业绩表现平稳,但补贴拖欠以及应收账款规模持续较快增长的问题并未缓解。

【延伸阅读】

多家国际再保险机构与鉴衡认证签署合作备忘录!助推中国风电更好走向海外

内蒙古:力争2025年新能源新增并网装机40GW,总规模超过1.7亿千瓦

创新!瑞源电气突破构网型全功率风电变流器自主研发与集成应用关键技术

东方电气9.3亿元转让木垒东新51%股权 标的核心涉及风电设备

风电「周事迹」| 10分钟·纵览风电事(12月23日-12月29日)

国家电投工程公司(山东院)牵头编制的团体标准《风电设备回收利用企业碳排放量核算方

3S爬梯导向升降机,为全球陆上最大15兆瓦风机带来“新动力”

东北能源监管局进一步加强风电安全管理工作,严防风电设备事故发生

累计发电量达4584.7586万千瓦时!国家能源集团湖南新能源公司风电提前5天完成月发电任

三船连发+双船并靠!江苏扬州港大型风电设备装卸能力再上新台阶

版权与免责声明:

凡注明稿件来源的内容均为转载稿或由企业用户注册发布,本网转载出于传递更多信息的目的,如转载稿涉及版权问题,请作者联系我们,同时对于用户评论等信息,本网并不意味着赞同其观点或证实其内容的真实性;

本文地址:http://eastwp.net/news/show.php?itemid=58417

转载本站原创文章请注明来源:东方风力发电网

13811802542

(周一至周五 9:00-18:00)

东方风力发电网

微信扫描关注