手机浏览网

手机浏览网

产品价格持续走低,行业整体经效下滑明显

——中国玻璃纤维及制品行业经济运行2023年半年报

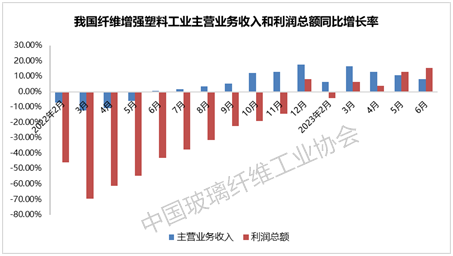

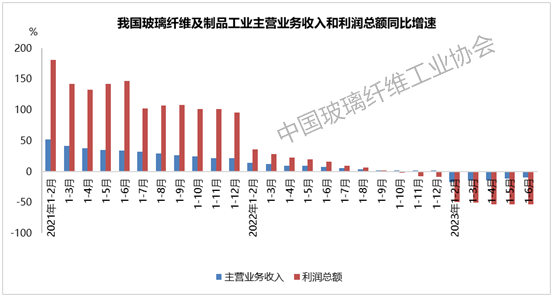

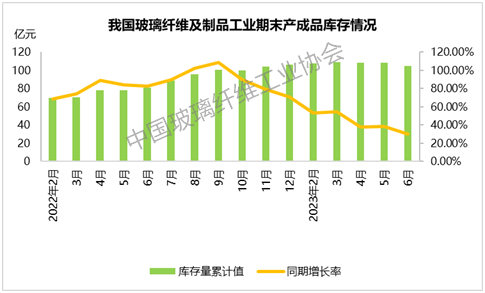

受前期产能过快增长及下游主要消费市场不景气影响,2023年上半年,玻璃纤维及制品行业整体经济效益下滑明显。规模以上玻璃纤维及制品工业主营业务收入同比下降10.10%,利润总额同比下降53.67%。

一、上半年行业整体运行概况

(一)产能产量情况

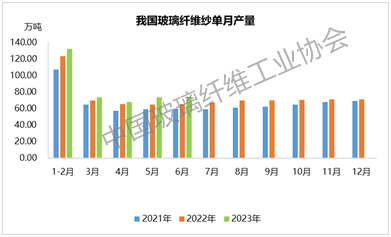

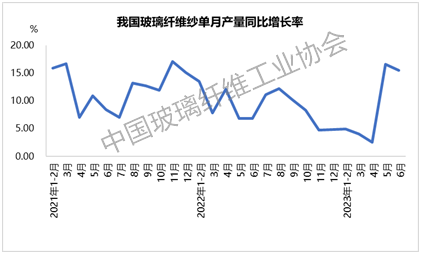

1.玻璃纤维纱

据国家统计局统计,2023年上半年我国玻璃纤维纱产量比去年同期增长12.8%。尽管从去年三季度以来,为应对市场需求下降及产品高库存情况,企业纷纷延缓新建池窑投产计划。但去年累积的新建项目产能陆续释放,导致2023年上半年玻璃纤维纱产量相较去年同期仍有较大幅度增长,其中六月刷新近三年单月产量纪录。

2.玻璃纤维制品

增强用毡布制品方面:2023年上半年,全国风电新增装机2299万千瓦,比去年同期增长1005万千瓦。相较一季度的周期性淡季,二季度风电装机增长明显,带动风电用玻纤毡布制品市场回温。

工业用毡布制品方面:整体表现较为低迷,尤其是随着房地产市场整体持续走低,各类建筑增强、建筑装饰用玻璃纤维制品需求低迷,且对于后市信心严重不足。此外环保、安防、土工用玻纤制品市场表现相对稳定。

电子用毡布制品方面:手机、微型计算机、家用电器等消费类电子市场需求继续保持低迷,但前期市场透支问题正逐步得到缓解,加之汽车电子需求相对稳定,后期电子用玻纤毡布制品市场有望逐步回暖。

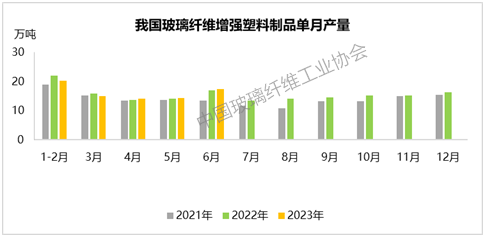

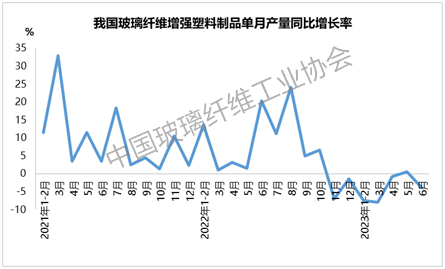

3.玻璃纤维增强塑料制品

上半年,我国玻璃纤维增强塑料制品产量同比下降0.72%,整体产量与去年上半年基本持平。

上半年,受纤维及树脂等原材料价格下跌影响,我国规模以上玻璃纤维增强塑料制品行业主营业务收入比上年同期增长8%,利润总额比去年同期增长15.52%。

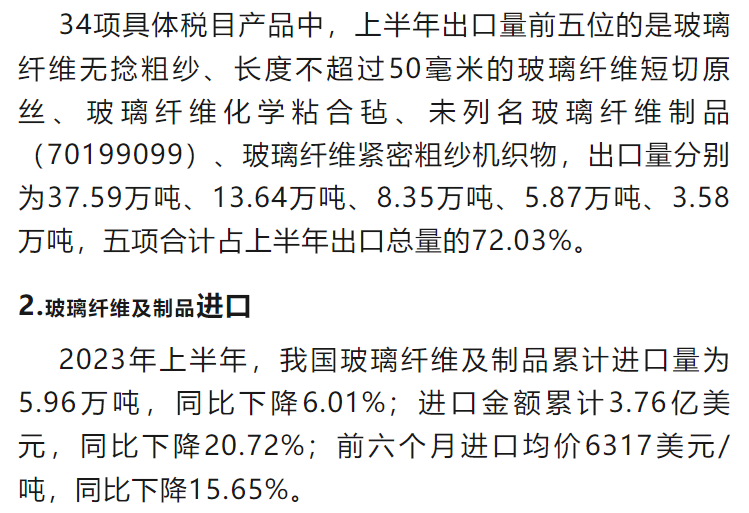

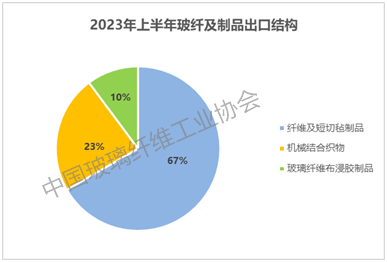

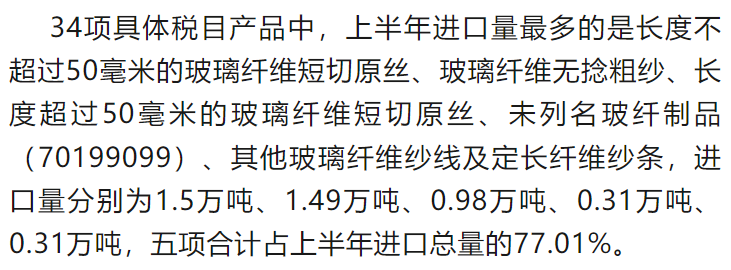

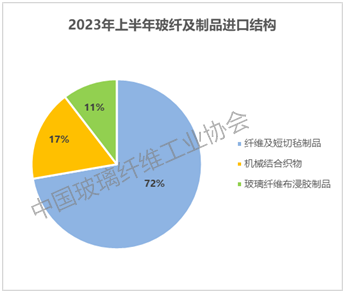

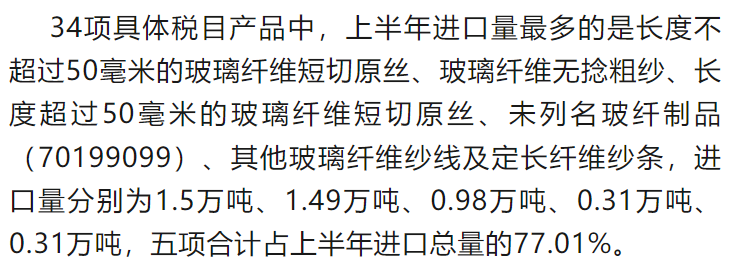

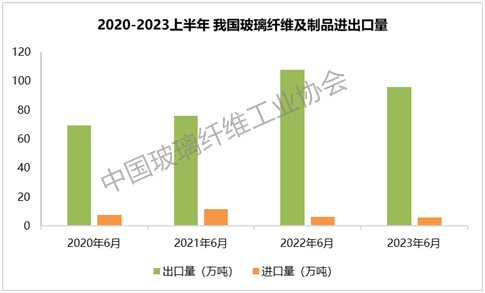

(二)进出口情况

(三)行业经效情况

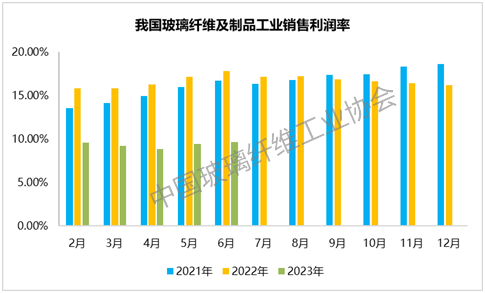

上半年,规模以上玻璃纤维及制品工业销售利润率9.69%,比上年同期减少9.11个百分点。各主要产品价格均处于历史同期最低水平。

二、当前面临的形势及问题

三、发展建议

(一)研究制定新形势下控制产能快速增长的配套产业政策

(二)破除地方保护和区域壁垒

(三)加大区域特色玻璃纤维深加工制品基地培育工作

(四)促进碳减排赋能行业创新发展

结语