手机浏览网

手机浏览网

根据英国可再生能源协会RenewableUK(RUK)的最新数据,全球海上风电已运营装机容量为 80.9 GW,另有 22.7GW正在建设中。中国首次占全球已投产海上风电容量的50%以上,达到41GW,其次是英国,达14.7GW。

RUK 在其最新海上风电能源洞察(EnergyPulse Insights)报告中透露,截止目前,全球海上风电装机容量为 80.9GW,高于 2023 年的 70.2GW,增幅为 15%。

在RUK的统计中,去年为全球新增海上风电贡献最大的国家为中国和荷兰,两个国家的新增装机容量占据了全球新海上风电新增装机容量的 63%。

全球海上风电项目数量在过去一年中从 1461 个增加到 1555 个。RUK预计2025年海上风电增长势头还将继续。

随着新增市场的出现,全球有海上风电项目的国家数量从 41 个增加到 44 个,其中印度尼西亚、智利和马耳他的首批海上风电项目也已确认于 2024 年启动。

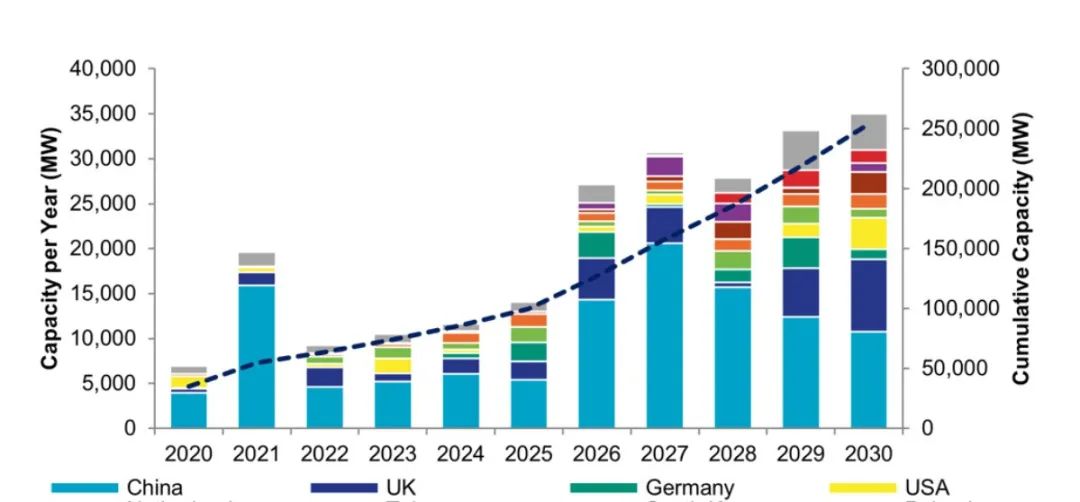

在全球范围内,该报告详细介绍了过去和未来的海上风电部署情况,到 2030 年底,全球海上风电装机容量可能达到 254 GW。此外,报告还单独预测,到 2030 年,全球漂浮式海上风电装机容量将达到 3.9 GW。

已装机和计划装机在内的项目管道(project pipeline)容量进一步提升,项目管道指处于各个开发阶段的海上风电项目,包括:全面投入运营、在建、已获同意、处于规划阶段以及早期开发阶段。

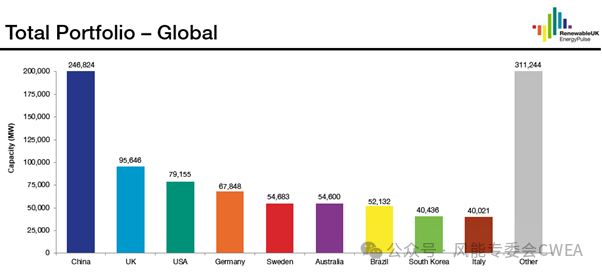

项目管道方面,中国仍居全球领先地位,总共有 437 个项目,预计装机容量达 247 GW;英国继续保持第二的位置,共统计到 123 个项目,装机容量为 96 GW;美国的管道容量为79GW,位居第三,德国以68GW位居第四,瑞典以55GW位居第五。

目前英国海域运营的全部海上风电项目的总容量为 14.7GW。据统计,每增加一GW的新增海上风电装机,就会给英国经济带来超过20亿英镑的收入。英国海上风电行业吸纳了超过34000人就业。

RUK在报告中强调了英国海上风电发展的机会。报告敦促英国政府最大限度地投资新的海上风电容量。风能在 2024 年将超过天然气成为英国最大的电力来源。在即将到来的第七轮差价合约拍卖(AR7)中,共有13 个英国海上风电项目符合资格,总容量为 7.3 GW。英国政府在咨询轮中已收到了 72 份回复,预计将于 3 月启动下一轮拍卖。

报告还介绍了到2030年所需的主要项目部件按承包商和国家划分的份额情况,并详细列出了想要实现2030年装机容量还需要签约的部件数量——包括海上风电基础、风电机组、电缆和海上变电站等的缺口情况。

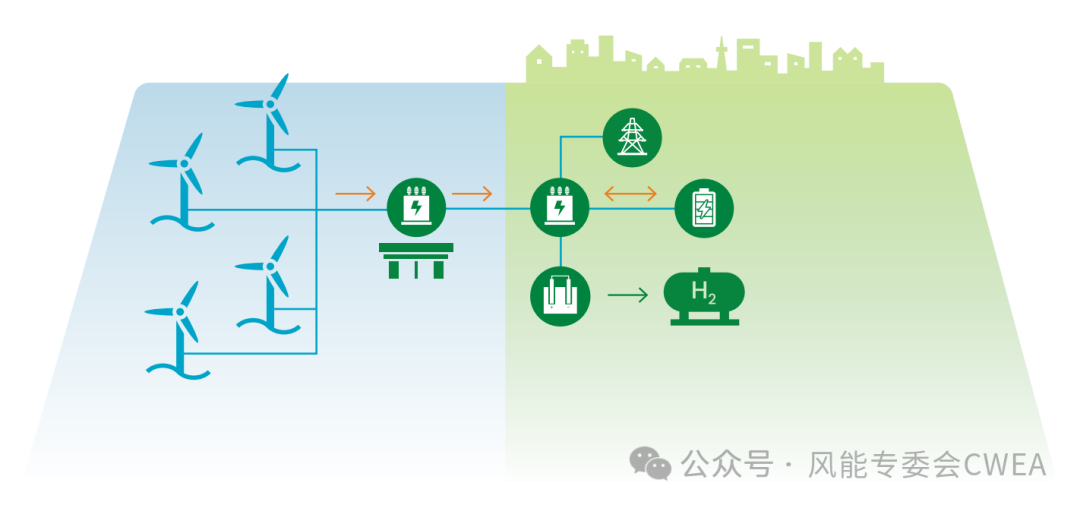

同期,RUK还发布了一份关于如何在海上风电场附近建设更多储能和绿色氢能项目的报告《海上风电共址——整合海上风电及其灵活性》(Offshore wind co-location: integrating offshore wind with flexibility),列出了一系列措施来应对开发商在海上风电场附近建设电池储能和绿氢项目时面临的挑战。

该报告指出,储能系统在提高英国能源系统的灵活性、确保电力供应始终满足需求方面发挥着关键作用,有助于解决可再生能源发电不稳定的问题。电池储能可以提供短期或长期电力,而使用可再生电力生产的绿氢,通过储存并在需要时使用,可提高英国的整体能源安全。报告提出了改革规划体系和财政支持机制规则的案例,以鼓励更多的电池和绿氢项目与海上风电场“共建”,包括共享现有的电网基础设施等,以节省时间和降低成本。

来源:RenewableUK